今年可能是经典60/40股债平衡基金的最佳配置时机

文 | 刘易斯·布拉汉姆(Lewis Braham)

编辑 | 康国亮

2024-02-17 13:50:12

利率大幅下降往往伴随着经济衰退而损害股市,但对优质债券更加有利。

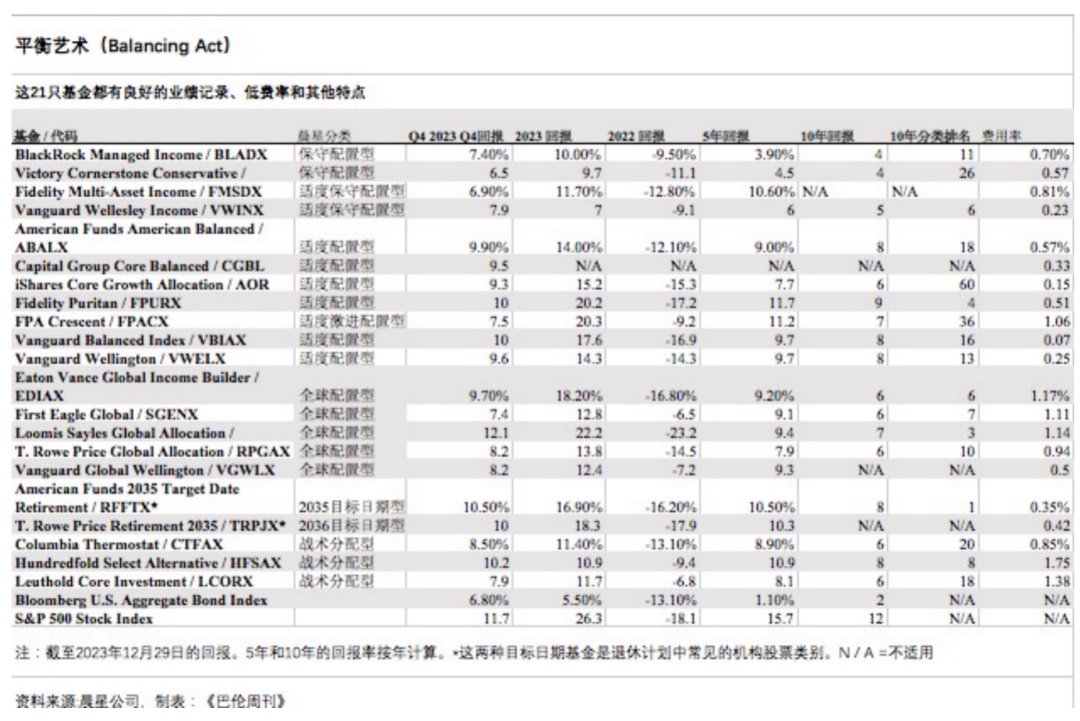

一只基金可以解决所有问题——这是每一个追求简单生活投资者的梦想。但对于除了100%持有股票的激进投资者之外的所有人来说,直到最近基本上都是不可能的事。因为2022年之前利率接近于0%,这使得投资股票债券的任何平衡或配置基金的债券部分基本上都是死钱。这反过来又导致许多厌恶风险的投资者避开了经典的60%股票/40%债券的投资模式,转而在更为奇特的固定收益和对冲基金中寻求债券的替代品,以降低投资组合的波动性。许多人聘请财务顾问,通过高收益、浮动利率、房地产和期权基金的正确组合来“优化”他们的投资组合。但是,尽管2022-23年加息令人痛苦,但这使得生活变得更加简单,目前美国国债收益率超过4%,优质公司债券收益率超过5%。晨星多资产基金评级总监杰森•凯哈特(Jason Kephart)表示:“市场上有很多非常好的(平衡型)基金。现在的利率环境使得这些基金的固定收益投资组合比过去更具吸引力。”通过购买单一配置基金,你可以告别你的财务顾问并节省费用。或者如果你更精明,你可以通过配置基金来简化你的投资组合,只保留那些真正发挥作用的辅助基金。无趣的平衡基金往往比高度专业化的基金更便宜,因此它们是一项很好的核心投资。更好的是,由于配置基金通过分散投资降低波动性,投资者往往会倾向于持有它们。晨星公司在其年度注意回报差距(Mind the Gap)研究报告中持续发现,贪婪和/或恐惧的投资者倾向于高买低卖更不稳定的利基基金,导致错误择时的交易回报不佳。像2022年那样急剧上升的利率通常会使股票与债券的价格走势相关。这可能会损害这两种资产:相对于新发行的收益率较高的债券,投资者会抛售那些看起来不那么有吸引力的股票。与此同时,收益率低于新发行债券的原有债券也会遭到抛售。相比之下,利率大幅下降往往伴随着经济衰退而损害股市,但对优质债券更加有利,这就是股债平衡基金引人关注的时候。随着通胀预期继续降温,债券的收益率和缓冲效应都将在2024年有利于平衡型基金。战术配置型基金Leuthold Core Investment联席投资经理斯科特•奥普萨尔(Scott Opsal)表示:“我认为如果利率因为经济疲软而下降,那么股债平衡型或配置型基金的好处可能会在2024年真正显现出来。在这种情况下,债券将为投资者提供在股债平衡基金中寻找的避风港。当然,股债平衡基金在过去一个季度证明了它们的价值。500亿美元的先锋平衡指数(vanguard Balanced Index)上涨了10%,而同类基金的平均涨幅为8.6%。先锋平衡指数是一种经典的60/40股债平衡指数基金,考虑到该基金40%的资金投资于无聊的债券,这与标普500指数11.7%的涨幅相当。今年以来,先锋基金上涨了17.6%,而标普500指数的总回报率为令人瞠目结舌的26.3%。当然大多数基金在2023年最后一个季度表现都不错,这是股市在2022年崩盘后表现出色的一年。真正的明星仍然是科技类基金,第三季度上涨16.4%,全年上涨43.3%。与此同时,以科技股为主的纳斯达克100指数(Nasdaq 100)当季强劲上涨14.6%,全年涨幅更是达到了令人难以置信的55.1%。问题是在2024动荡的选举年中会发生了什么事情?重现2023年的繁荣似乎几乎不可能,这就是为什么低风险配置基金现在更有意义。配置基金的种类很多,投资策略也不同。晨星公司有21个配置基金类别,其中13个是所谓目标日期基金的变体,目标日期基金是根据投资者的预期退休日期来调整股票和债券配置比例的基金。(目标日期2025年,目标日期2030年,等等)你很可能在401(k)计划中看到这些基金。最悠久、最传统的股债平衡基金属于晨星公司的三个“适度配置”类别。通常情况下,适度配置型基金(例如先锋平衡指数,Vanguard Balanced Index)的投资组合中有50%至70%是股票,适度保守配置型基金通常有30%到50%的股票,适度激进配置型基金有70%到85%的股票。虽然被动管理的先锋平衡指数是一个完美的选择(费用比率非常便宜,只有0.07%)但先锋也有一些最好的主动管理配置基金,尤其是1050亿美元的先锋惠灵顿适度配置型基金(Vanguard Wellington),其0.25%的费用率与许多非先锋指数基金相比颇具竞争力。先锋惠灵顿适度配置型基金通常坚持65%股票和35%债券配置比例,并且历来采取以价值为导向的投资策略,尽管最近随着股票经理丹尼尔·波曾(Daniel Pozen)将投资组合更多地转向优质但价格较贵的股票,该基金的债券部分一直是高质量的,大量投资于政府债券和A至AAA评级公司债券。富达清教徒(Fidelity Puritan)也拥有高质量、更注重增长的股票配置倾向以及更大的股票配置灵活性。自基金经理丹·凯利(Dan Kelley)于2018年接管该基金以来,其股票配置比例一直在60%至71%之间。这种对增长的重视使得该基金在过去十年击败了96%的同类基金。不过当成长型股票落后时,该基金往往表现不佳,比如在2022年,该基金下跌了17.2%,而同类基金的平均跌幅为13.6%。价值型投资者应该转向考虑FPA Crescent,该公司在过去五年的表现优于90%的同类基金,其比其他配置基金灵活得多。晨星公司将其归类为“适度激进配置型”,因为近年来该基金的投资组合中70%是股票。不过这似乎具有误导性,因为事实证明,该基金在下行风险控制方面取得了成功,其2022年跌幅为9.2%,而适度激进配置型基金的平均跌幅为15%。自1993年成立以来,FPA Crescent的投资经理们成功地实现了“绝对回报”目标——在五年的市场周期中不亏钱。联席投资经理布莱恩•塞尔莫(Brian Selmo)表示:“我们历史上从未经历过连续五年亏损的情况。”虽然股票资产通常在FPA配置中为50%-70%,但2007-09年金融危机结束后,这一比例曾低至34%,当时垃圾债券的收益率与股票相当;而在2021年,股票资产比例高达77%,当时债券收益率很低,现金也没有吸引力。当他们找不到有吸引力的机会时,投资团队就会持有现金资产(目前为28%)。塞尔莫称债券估值“尚可”,因此现金仍是首选。相反,FPA的团队最近一直在买入不同寻常的价值股,比如喜力控股(Heineken Holding)和Douglas Emmett,后者是一家房地产投资信托公司,拥有高质量的资产,但最近遭到抛售。与1200多只共同基金相比,配置型交易所交易基金(ETF)仅有112只。两只值得关注的是安硕核心增长配置基金(iShares Core Growth Allocation)和资本集团核心平衡配置基金(Capital Group Core Balanced)。安硕基金规模达22亿美元,是最大的配置型ETF,它采用简单的60/40股债指数配置策略,但比先锋平衡指数(Vanguard Balanced Index)更加多元化,其在国际股票上的敞口为24%。这种风险敞口使得它落后于先锋基金,但它是一个不错的选择,费用率仅为0.15%。资本集团(The Capital)ETF今年9月刚刚推出,但它有着悠久的历史。它的投资风格与拥有出色业绩的2110亿美元的美国平衡基金类似,管理人也与之相同。然而,该ETF的费用率仅为0.33%,低于共同基金的0.57%。在适度保守配置型类别中,很难击败Vanguard Wellesley Income。与惠灵顿基金不同的是,它35%至40%投资于股票,并且更加重视派息股。在经济衰退时期,随着利率下降,股息稳定的股票相对于收益率下降的债券变得更有吸引力,这很好地发挥作用。该基金费用率为0.23%,过去10年优于94%的同类基金,但在2023年科技股驱动的市场行情中表现落后。如果风险偏好更高,你可以投资富达多元资产收益基金(Fidelity Multi-Asset Income)。其股票配置更为灵活,从30%到60%不等,目前为34%。这种灵活性得到了回报,该基金在这一类别中占据主导地位,在过去五年中击败了99%的同类基金。晨星的保守型配置类别基金波动最小,通常只持有15%至30%的股票。大约有 50只共同基金属于这一类,不过也有一些非常出色的基金,比如贝莱德管理收益基金(BlackRock Managed Income)和Victory Cornerstone Conservative。事实证明,这两只基金的基金经理都善于在不同的固定收益领域中转换,同时控制风险。也许今天最有趣的类别是全球配置类别基金(Global Allocation),因为海外股票更便宜。但管理好一只全球配置型基金并非易事。基金经理必须拥有深厚的分析资源才能覆盖全球范围的股票和债券。T. Rowe Price Global Allocation拥有这样的资源。该公司的投资经理查尔斯•施莱弗(Charles Shriver)和托比•汤普森(Toby Thompson)拥有一个80多人的研究团队,涵盖了全球所有资产类别。这帮助它在过去十年中击败了90%的同类基金。由于估值较低,施莱弗目前增持了新兴市场股票和债券,并青睐美国小盘股而非大盘股。虽然施莱弗更关注广泛的资产类别走势,并在很大程度上依赖T.Rowe的研究团队来挑选个股,但其他全球配置基金则是自己选股,并具有特定的价值或增长倾向。Loomis Sayles Global Allocation有明确的增长倾向,因此它在2023年表现出色,2022年时曾表现不佳,但总体而言仍旧不错。Eaton Vance Global Income Builder的做法更为折中,因为其投资经理通过投资高收益债券获取收益,但该基金在微软(Microsoft)、Alphabet和亚马逊(Amazon.com)等科技股中也占有相当大的权重。该基金联席投资经理克里斯•戴尔(Chris Dyer)表示:“这是一个很大的区别,因为许多收益型基金只专注于投资那些股息收益率高的公司,这将使它们偏向于配置公用事业、能源、电信和保险等行业。”更多的价值型基金包括First Eagle Global和Vanguard Global Wellington,这两只基金在2022年成长型股票大跌行情中表现出防御性。虽然美国惠灵顿基金偏向优质成长股,但全球惠灵顿基金更偏向股息价值股。因此全球惠灵顿基金的平均投资组合市盈率为12.6倍,低于惠灵顿基金平均16.8倍。最近全球惠灵顿联席投资经理娜塔莉娅•科夫曼(Nataliya Kofman)一直在买入欧洲股票,比如日用消费品公司联合利华(Unilever),该公司的股息收益率高达3.8%,目前正处于扭亏为盈阶段,淘汰了消费者不愿溢价购买的老产品。长期来看,她看好日本股票,其占该基金股票投资组合的9.8%。她看好日本最大的银行三菱UFJ金融集团(Mitsubishi UFJ Financial Group)和保险公司东京海上控股公司(Tokio Marine Holdings)等金融股。《巴伦周刊》的许多读者可能觉得自己见多识广而不配置目标日期基金,但这些基金产品拥有3.3万亿美元的资产,它们通常是401(k)计划中合格的默认投资选择,因此,新员工会自动对他们进行投资。好消息是,目标日期基金有很多优秀的选择,而且由于它们属于401(k)计划,员工通常可以购买最便宜的份额,其中表现最好的一些基金都由大型基金公司经营,T. Rowe Price、 American Funds、富达(Fidelity)、贝莱德(BlackRock)、TIAA和Dimensional Fund Advisors都有优秀的基金产品。虽然先锋集团在业绩方面在这类产品中并不占主导地位,但它拥有最多的管理规模。深入了解目标日期基金是值得的。例如,T. Rowe Price表现最好的基金比其竞争对手拥有更大的股票权重,从而具有更大的上涨和下跌潜力。T. Rowe的目标日期基金首席投资经理怀亚特•李(Wyatt Lee)表示:“重配股票背后的部分原因是担心投资者没有足够的储蓄,退休时资产耗尽,人们往往低估了他们需要储蓄的时间。”相比之下,截至11月30日,T. Rowe Price Retirement 2035的配置中有78.7%是股票资产,American Funds 2035 Target Date Retirement的配置中有68.6%是股票资产。事实证明,二者都是优秀的基金,但T. Rowe的基金在上涨过程中表现更好,而American的基金在下跌过程中表现更好。当然,决定目标日期基金风险的不仅仅是股票占比多少。“你还必须要考虑股票的类型,”资本集团投资组合解决方案委员会(Portfolio Solutions Committee)主席萨米尔•马图尔(Samir Mathur)说,他帮助确定美国航空的目标日期基金配置。“我们发现我们的许多竞争对手并不这么认为。不管你是20岁还是60岁,他们始终配置相同类别的股票资产。”对于American基金的年轻投资者来说,更关注成长股,而对于年长的投资者来说,他们更倾向于保守的派息股。唯一比全球配置更难实现的策略是战术配置,即在不同资产类别间大幅转换。许多学术研究表明,对于大多数投资者在不同资产类别中进行择时是一种失败的策略。晨星公司的战术配置类别中,Leuthold Core是一只真正脱颖而出的基金,它的配置变化比大多数同类基金都更能持续地达成目标,另外两个表现强劲基金的是Hundredfold Select Alternative和 Columbia Thermostat。不过,你必须对战术配置型基金经理要有信心,将配置决策完全委托给他们。鉴于今年债券的前景更为乐观,现在可能是坚持“艾迪式(Eddie)”固定60/40股债平衡基金的更好时机。文 | 刘易斯·布拉汉姆(Lewis Braham)《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2024年1月5日报道“The Right Balanced Fund Can Carry Your Portfolio. Where to Find It.”。(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)