最近债券收益率飙升令固定收益投资者感到震惊。某只基准债券指数从2021年高位下跌至今的幅度,与该指数在2008年全球金融危机期间的跌幅相比,已经超过了近11%。此外,这样的波动不仅没有即将消除的迹象,事实上更于最近几周急剧上升。投资者将需要学习一种不同的、更主动的固定收益投资方法。

在全球通胀普遍飙升的背景下,推动收益率大幅走低的非常规货币政策时代即将结束。这意味着债券不再像过去那样能够充当投资者的避险资产,持有久期较长的债券投资者所面临的风险尤其大,而包括养老基金在内的机构投资者,恰恰是持有这类长期债券的主要群体。

这种困境的根源在过去30年逐步形成。这是一段金融抑制不断加剧的时期,各国央行刻意将利率控制在通胀率以下,导致的结果不仅是收益率被人为压缩,信贷和经济周期的起伏也变得不再明显。

2006年,时任英国财政大臣的戈登·布朗(Gordon Brown)宣称,经济的繁荣和萧条交替循环已经终结,他的说法在一定程度上是正确的。但是,通过高度干预的政策来抚平这些周期也带来了副作用,即周期性剧烈波动的出现。而这些波动与多个危机有关,包括1987年的股市崩盘、日本的经济和房地产危机、科技泡沫破裂、主权债务危机、希腊退欧以及新冠疫情这些事件的共性在于,央行出手“拯救”市场,驱使了投资者羊群行为的出现,进而导致市场收紧和重新定价,最终导致波动周期出现。

金融抑制的另一个副作用是,传统的信贷市场与股票市场的关联性越来越高,缩小了投资者的犯错空间。这意味着,未来固定收益资产的回报特征将不会像过去40年来那么良好。再加上常规出现的波动率飙升,投资者如今面临着艰难时期。

鉴于如此剧烈的变化,投资者应如何选择固定收益和构建投资组合?Charles Ellis在他于1998年出版的《赢得输家的游戏(Winning the Loser’s Game)》一书中,通过体育的视角剖析投资,提出了自己的独到见解。他认为,成功的职业运动员往往只会被那些拥有高超技能的人打败。相比之下,业余选手则是因为自己糟糕的表现而落败,比如在网球比赛中出现的非受迫性失误(unforced error)。由此推导,那些既能避免犯错(比如追逐回报),又能抓住眼前机会的投资者,往往会取得成功。

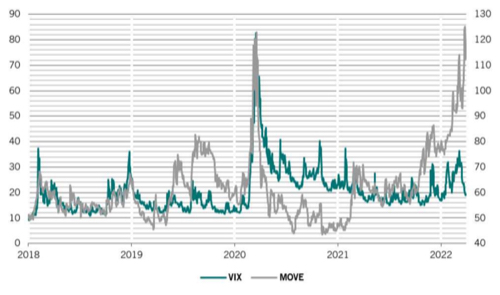

图 1 - 不稳定的波动率

芝加哥期权交易所(CBOE)波动率指数(VIX)、美林三个月期权波动率估计指数(MOVE)、价格指数

资料来源:Datastream,2018年1月1日至2022年3月30日期间的数据。

当下的情况更是如此。信贷投资者的绝对数量大得惊人,尤其是因为可获得的被动型产品数量不断增长。随着在同一时间有越来越多投资者进出市场(尤其是通过交易所交易基金),这增加了市场的波动性。与此同时,发行债券的公司的信贷质量也随之大幅下降。因此,投资者的风险大幅增加。

不追求回报的理念无疑对投资者来说相对陌生。在估值过高时降低风险,在其他投资者担忧时抓住机会增加风险,这确实是逆向投资。然而,正是这种逆向、以价值为中心的思维,以及对信贷市场状况所做的客观评估,为驾驭这些波动周期提供了最强有力的基础。

新冠肺炎疫情的发生及其后在2020年3月的事件就是突出的例子。许多高收益债券投资者在情况最严峻的时候遭受了重大损失。但对于那些此前已采取措施将风险降至最低、因而能够充分利用所提供的价值的投资者而言,仍有许多优质的信贷证券可以选择,而且价格比其面值低几个百分点。

如今有趣的是,投资级别信贷产品的风险似乎特别大。这是因为在市场的这个板块,资产配置决策的误差边际很小,而且大多是之前提到的代际高风险。相比之下,财务前景一直在改善的次投资级别公司将是高收益债券市场的明日之星,能提供更好的经风险调整后的投资前景。

鉴于近期市况,债券市场不可避免地将会出现更多剧烈波动,伴随着从高位跌至低位的现象。有趣的是,在股市波动率保持相对良好的情况下,债券波动率却大幅上升,很少有固定收益投资者会对这种反常情况有所准备(见图1)。

虽然我们可以列出潜在的风险,但无法预测具体的触发因素。我们能做的是,做好充分准备,以便在有关事件发生时能够把握机遇。这意味着我们需要了解资产配置决策中反映公允价值的因素,然后尽可能努力实现更多的总回报,但切记不要贪婪和追逐不必要的回报。