在美联储可能加大加息力度并提前启动缩表预期的影响下,美股市场周三(4月6日)全线走低,道琼斯工业平均指数收盘下跌0.4%,标普500指数收跌1%,纳斯达克综合指数收跌2.2%。另外,一个经济衰退指标周三亮起红灯。道琼斯运输业平均指数(Dow Jones Transportation Average)较2021年11月触及的52周盘中高点18246.51点下跌超过20%,进入熊市区域,这是经济和股市即将面临困境的又一个迹象。该指数纳入了大约20家航空公司、铁路公司和公路运输公司的股票,一些交易员以此来衡量整体经济的健康状况,如果这些股票出现下跌,则预示着未来市场面临不利局面。该指数的下跌表明投资者非常担心利率上升和美联储收紧政策会令美国经济降温。《巴伦周刊》认为,虽然目前判断该指标是否真的预示着衰退还为时尚早,但必将导致股市出现波动。

美联储周三公布的3月份政策会议纪要显示,虽然美联储官员仍在讨论如何缩减约9万亿美元的资产负债表的规模,相关计划还没有敲定,但“计划已经在制定中”,可能“最早在5月初召开的会议结束后开始缩表,早于华尔街之前预计的7月。此外,会议纪要还显示美联储可能会在5月份把加息幅度提高到50个基点。美联储在会议纪要中表达了对物价上涨的更多担忧。这一点并不出人意外,因为自3月15日至16日的货币政策会议结束以来,官员们已经表达了更偏紧缩的立场。美联储理事莱尔·布雷纳德(Lael Brainard)周二称,降低通胀是美联储最重要的任务,如有需要,决策者准备采取更积极的行动。作为美联储内部的鸽派人士,布雷纳德的这一紧缩立场值得注意。在缩表问题上,一些策略师认为,由于疫情暴发以来美联储对美国国债和抵押贷款支持证券(MBS)的购买规模非常庞大,因此这一次缩表带来的影响将超过加息。会议纪要列出了美国国债和MBS赎回的可能起始上限,这一数字比2017年高得多,尽管接近一些经济学家的预测。与会者普遍认为,可以把美国国债和MBS每个月的缩减上限分别为600亿美元和350亿美元,即总共950亿美元;如果市场条件允许,这一上限可以在以3个月为一个阶段或稍微更长的时间内逐步实施。相比之下,2017年缩表的起始上限为每月100亿美元。凯投宏观(Capital Economics)首席美国经济学家保罗·阿什沃斯(Paul Ashworth)甚至认为,950亿美元“略低于我们的预期,特别是考虑到多位官员在会后发表了更为强硬的言论。”Bleakley Advisory Group首席投资官彼得·布克瓦(Peter Boockvar)称,2017年美联储的做法是每三个月扩大一次缩表的规模,再加上每月让100亿美元的资产自然到期,直到每月的缩表规模达到500亿美元。布克瓦指出,在未来一年左右的时间里,考虑到美联储持有的5.76万亿美元国债中近五分之一的期限为一年或一年以下,美联储缩减国债部分的规模将是相当容易的,其中3160亿美元国债的期限不到三个月。 布克瓦称,困难的部分在于缩减MBS的规模。美联储持有近3万亿美元的MBS,随着利率上升,美联储提前还款的难度将显著加大。布克瓦说:“在当前这个周期里,提前还款的日子已经过去了,这将延长美联储持有MBS的期限。” 为了实现缩减目标,美联储可能将不得不开始直接出售MBS,布克瓦称这将增加美联储损失的风险,因为卖出价格可能会低于美联储最初买入时的价格。布克瓦说:“我可以很肯定的说,美联储在2020年3月讨论购买MBS时,并没有预想到市场环境现在已经发生的变化,这是一个典型的例子:潜水的人在已经跳进水里后才问水有多深。”一些策略师此前表示,如果美联储开始出售MBS,届时可能会有大量潜在买家,但这并不意味着将是一个平稳的过程。美联储如何处理其MBS将很大程度上决定经济会受何种影响。 如果美联储真的不得不出售过去两年积累的3万亿美元MBS中的一部分,这将被视为一个更为紧缩的信号。

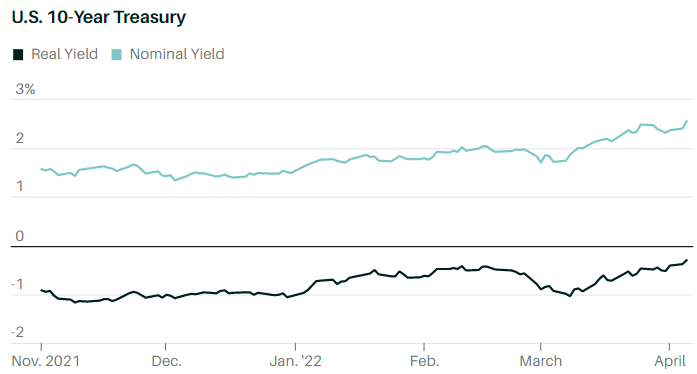

市场最近非常关注美国国债的实际收益率,预计短期内实际收益率将继续上升。债券的实际收益率是名义收益率减去预期平均年通货膨胀率。周三10年期美国国债的名义收益率为2.61%,经预期通胀率2.84%调整后,实际收益率为-0.23%。 通常情况下,投资者要求名义收益率要高于通胀率,以便在纳入通胀因素后他们的投资仍能增值。然而10年期美债的实际收益率几乎在整个疫情期间都为负值,因为美联储一直在购买债券,推高了债券价格,压低了债券收益率。现在有迹象表明,10年期美债的实际收益率可能最终会回到正值,昨天的-0.23%已经较2021年12月底的-1.2%大幅上升。

美联储表示要加快缩表步伐后,10年期美债的实际收益率可能会继续上升。Macro Risk Advisors首席技术策略师约翰·科洛沃斯(John Kolovos)指出,通胀率可能很快会升至2.8%,这意味着如果未来10年的预期平均年通胀率保持在2.84%左右的水平的话,那么10年期美债的实际收益率将非常接近0%。如果美债实际收益率迅速上升,一些之前已经受到沉重打击的高增长股票将进一步下跌。布雷纳德周二发表紧缩言论后,纳斯达克100指数下跌了4.1%,特斯拉(TSLA)、英伟达(NVDA)、亚马逊(AMZN)、Netflix (NFLX)和Snap (SNAP)的跌幅均在5%到9%之间。这主要是因为持有几乎为零风险的长期国债正变得越来越有吸引力,此外,这些高增长股票的估值依据是大部分未来才能创造的利润,当实际长期债券收益率上升时,这些未来利润的当前价值就会下降。FactSet的数据显示,跟踪纳斯达克100指数的Invesco QQQ Trust Series I (QQQ)周三的远期市盈率已从周二开盘前的26.1倍降至25.5倍。当10年期美债收益率上一次在2020年2月达到0%时,该基金的市盈率更低,当时为24.3倍。不过,成长股仍有可能在相对较短的时间内反弹。加拿大皇家银行的数据显示,当美联储收紧货币政策时,成长股的表现历来好于价值股,这是因为收紧政策意在放慢经济增长的步伐。此外,通胀放缓和经济增长减速最终也会抑制收益率的上升势头。 《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)