在2021年已经下跌了26.67%之后,“热搜体质”爱尔眼科(300015.SZ)今年至今又跌去了22.78%。3月7日,该股收于32.65元,股价较去年高位腰斩。

不再占用篇幅一一列举每次负面新闻带给爱尔眼科的热搜,以及这些热搜对资本市场的传导。在该公司2022年3月2日的投资者关系活动记录中,有多个调研提问涉及企业社会责任、ESG议题。

3月2日晚,富时罗素宣布了对富时中国50指数、富时中国A50等指数的季度审核变更结果,爱尔眼科被剔除出富时中国A50成分股;在2020年12月2日被纳入该指数时,公司股价为49.31元。

股价腰斩的另一个背景人尽皆知——医疗服务板块普遍估值回调。“眼茅”首当其冲。

投资者是否还有相信爱尔眼科的理由?还是有的。

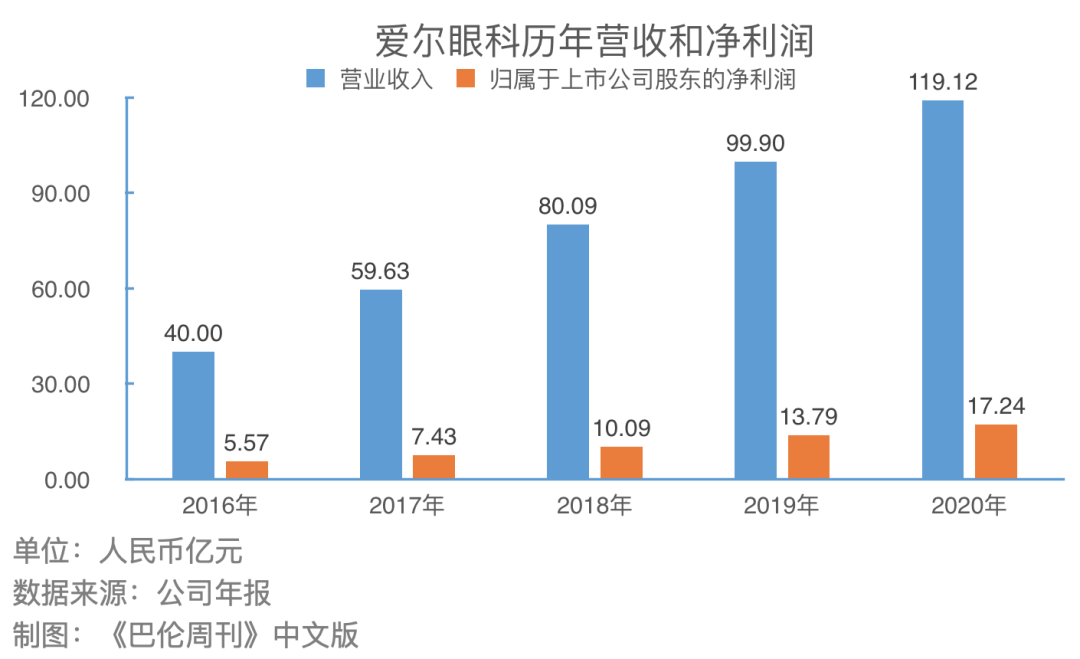

首先是业绩基本面。2021年三季报显示,公司前三季度实现营收人民币116亿元,同比增长35.38%;归属于上市公司股东的净利润20亿元,同比增长29.59%。回顾2020年全年,公司营收和归属于上市公司股东的净利润分别为119.12亿元、17.24亿元。基于此,市场有理由期待公司在2021年交出一份满意的答卷。

在其业绩内涵,即核心业务方面,贡献公司营收三分之一以上的屈光项目从2016年开始持续保持量价齐升态势,且毛利率水平一直保持在52%以上。另一个毛利率水平与之相当的产品——视光服务项目营收增速也维持在较高水平。

目前在A股和港股市场共有三家眼科专科医院,光正眼科(002524.SZ)和希玛眼科(3309.HK)的营收之和不及爱尔眼科的十分之一,市值亦与爱尔眼科不在一个量级。截至3月7日,滚动市盈率(TTM)方面,爱尔眼科为81倍,光正眼科为71倍,希玛眼科为197倍。

《巴伦周刊》中文版认为,在眼科医院领域,现阶段的爱尔眼科是一只估值逐渐趋于合理的白马股。但在敏感的医疗服务领域,频上热搜暴露出爱尔眼科的长期经营风险,连绵不绝的负面口碑有朝一日会令患者用脚投票,而这恰是民营医疗机构潜藏的增长隐忧。

1

昔日大白马还在继续独自狂奔

爱尔眼科过去五年的业绩和业绩增速稳定。即使在受疫情影响的2020年,公司仍实现了同比近20%的营收增长和超25%的归属于上市公司股东的净利润增长;从2017年到2019年,归属于上市公司股东的净利润增长一直保持在30%以上;作为行业龙头,是一家不折不扣的白马公司。

从门诊量和手术量来看,爱尔眼科也是强者恒强,2020年门诊量754.87万人次,同比增长13.89%;手术量69.47万例,同比增长14.19%。同期希玛眼科的手术量2.17万例,光正眼科未披露相关数据。

在民营眼科医院中,爱尔眼科专注、强大到没有对手。2016年至今,其医疗行业业务营收占比从未低于99.8%。如今在一些城市,提及治疗眼疾,爱尔眼科是不少患者的首选,这在公立医院占主导的中国是罕见的。

公司年报则称,其“主要竞争者为国内各地一到两家综合性医院的眼科或眼科专科医院。从医疗机构的实力来看,北京同仁医院、广州中山大学中山眼科中心以及上海复旦大学附属眼耳鼻喉科医院、温州医科大学附属眼视光医院等少数几家公立医院,在临床和科研方面具有较强的竞争实力。”

对标公立医院的底层自信源于政策倾斜和行业特性。2016年起,国家政策便开始鼓励在医疗领域引入社会资本,较为明确的支持态度加快了民营医院的发展,且大概率将在未来形成公立医院和民营医院平等竞争的环境。去年人力资源社会保障部、国家卫生健康委、国家中医药局《关于深化卫生专业技术人员职称制度改革的指导意见》提出,社会办医卫生专业技术人员在职称申报、评审方面与公立医疗机构卫生专业技术人员享有同等待遇。

另外,眼科、牙科、整形美容科等科室,其在公立医疗机构中体量相对较小,民营专科医院的模式能够较容易地实现规模及业务量的放量。

一名公立医院的医生对《巴伦周刊》中文版表示,现在国内眼科和牙科已经有了不错的市场化水平,很重要的一部分原因在于,这些学科所涉及的诊疗技术发展到了比较成熟的阶段,以及就诊伴有一定的消费领域属性,这是其他科室不具备的特殊条件。

因此从政策和行业层面来看,爱尔眼科接下来的业绩表现,几乎是桌面上的明牌。在4月26日发布2021年年报后,投资者可以从中寻找到更为笃定的答案。

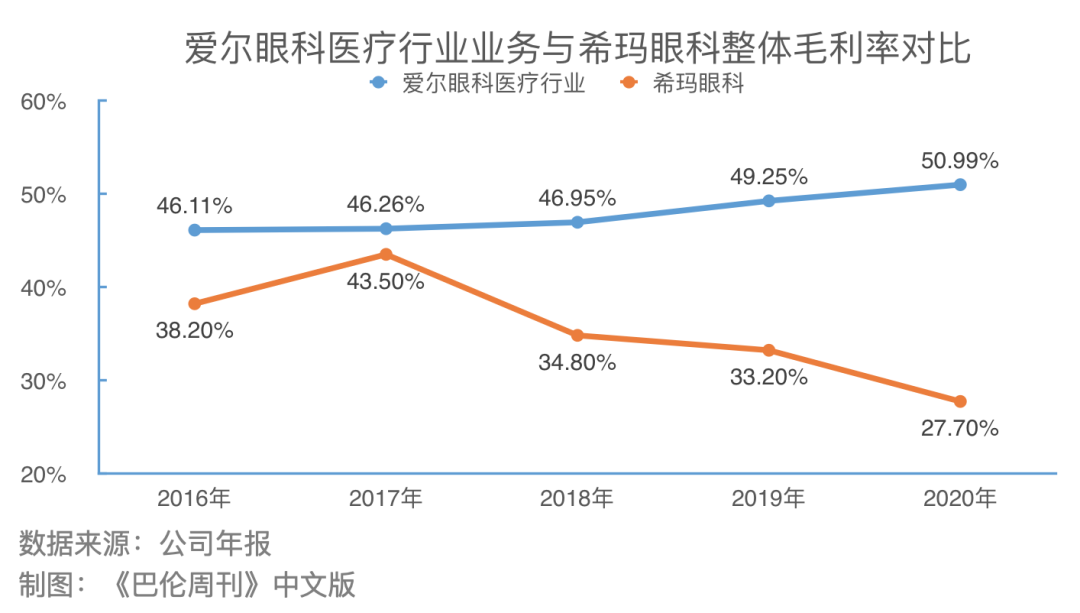

爱尔眼科另一项优于同行的表现是毛利率。爱尔眼科虽未公布公司整体毛利率水平,但考虑到其医疗行业业务在营收中的绝对占比,可以认为公司的毛利率稳中有升,从另一个维度证明了其行业领先地位。

一项核心业务——屈光项目,在手术量快速增长的同时,提高了全飞秒、ICL等高端手术的占比,在过去五年内一直维持量价齐升的局面。另一项重要业务——视光服务项目则受益于配镜量的稳定增长及消费升级。这两项业务在公司2020年营收占比达57.11%。

如果一定要挑出爱尔眼科业绩增长的软肋,那么可能是其白内障项目。作为爱尔眼科广为人知的重要业务,白内障项目的营收增长从2018年开始乏力,远落后于屈光和视光服务项目;其在营收中的占比不断下滑,从2016年的24.53%下降至2020年的16.46%。

事实上,早在2018年,爱尔眼科的年报中就提到了白内障手术受医保政策的控制,手术量的增速阶段性放缓。对此更大的担心则是,随着医保支付和集采范围的扩大,公立医院相关医疗项目的降价或将倒逼民营医院降价,压缩民营医院的利润空间。这对爱尔眼科算不上是好消息。

该公司在3月2日的投资者调研活动中回应称:第一,不必闻集采而色变。集采能够帮助更多人获得基础眼健康服务,高端医疗需求也会随着国家发展持续增长;第二,无论是公立医院还是民营医院,集采有利于节约医保资金、净化行业生态,毫无疑问是有益于长远发展的;第三,国家推进药品、耗材的带量采购,将降低耗材的采购成本。降价后,相应的服务量将会增加。同时,体现技术价值的医疗服务价格医保支付价格有望提高,促进提高医疗服务收入在医疗总收入中的比例,公司收入来源主要为手术服务,长期从中受益。

医保DRG、DIP的普及和集采的推行需要时间。当前,爱尔眼科更棘手、也更迫切需要解决的问题,是如何改变负面事件不断的热搜体质。

2

热搜之下是高速扩张的漏洞

固然,每家医院都面临医患纠纷和医疗事故的风险,但在相关新闻下,有网友的留言是,爱尔眼科“很多次都让我们很失望”。随着服务区域、行业地位与品牌知名度的上升,如何回报患者的信任已成为爱尔眼科不容忽视的重大问题。

除频上热搜的医患纠纷外,爱尔眼科2月17日披露的《2021年度创业板向特定对象发行股票募集说明书(六次修订稿)》显示,报告期内,公司存在因违法违规受到行政处罚79项,涉及罚款金额合计人民币200.86万元,主要涉及医疗广告、卫生监管、消防等方面。

爱尔眼科屡屡出现问题,与它的高速扩张息息相关;而高速扩张则依赖于公司“合伙人计划”和产业并购基金。

爱尔眼科于2014年推出“合伙人计划”,将符合一定资格的核心技术人才与核心管理人才作为合伙人股东,与爱尔眼科共同投资设立新医院(含新设、并购及扩建)。在新医院达到一定盈利水平后,爱尔眼科依照相关证券法律、法规,通过发行股份、支付现金或两者结合等方式,以公允价格收购合伙人持有的医院股权。

简单来说,“合伙人计划”的目的有两个:留住医疗人才,加快医院数量扩张。

而爱尔眼科最早成立的一只产业并购基金同样始于2014年。如其字面表意,基金作为爱尔眼科产业并购整合的平台,旨在推进公司快速做大做强。截至2022年2月17日,爱尔眼科共与11家基金签署了《商标字号许可使用协议》和《管理咨询服务协议》,取得商标字号许可的医院共322家。

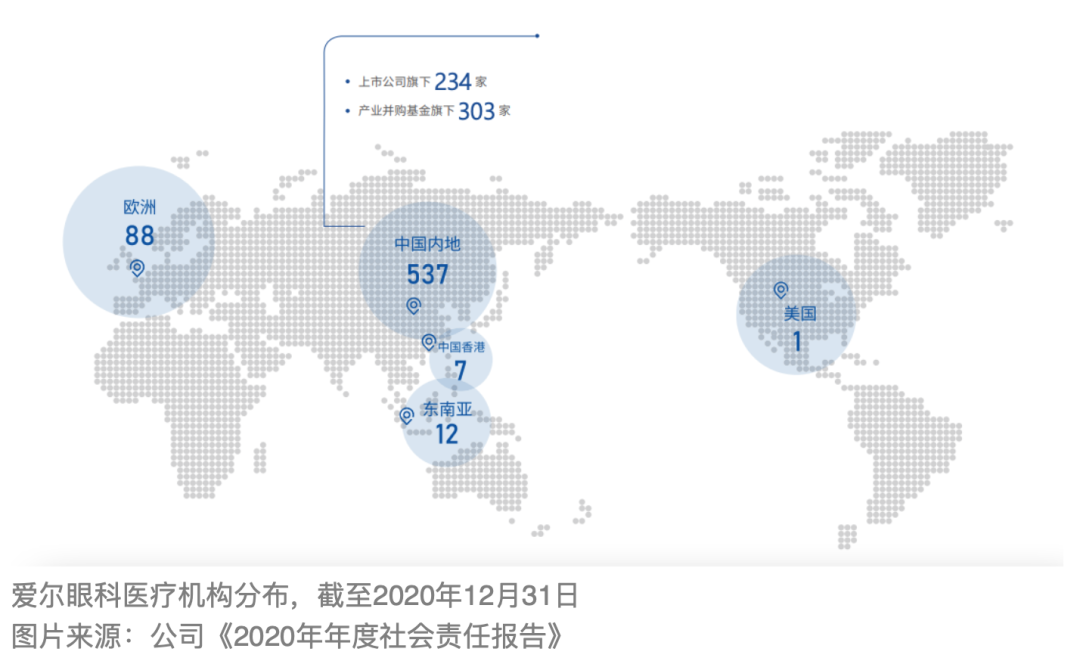

在“合伙人计划”和产业并购基金的共同推动下,爱尔眼科实现了全球的超速扩张。《2020年年度社会责任报告》显示,截至2020年底,全球共有645家爱尔眼科医疗机构,其中中国内地537家(上市公司旗下234家,产业并购基金旗下303家)、中国香港7家、美国1家、欧洲88家、东南亚12家。

争议恰恰在于,(1)依靠股权收购和产业并购的医院能否确保一以贯之的医疗水准;(2)一旦出现问题,责任到底该由谁来承担。

例如,此前因使用过其医疗器械被处罚的重庆万州爱尔眼科医院有限公司,2021年半年报显示,爱尔眼科收购了其80%的股权;被艾芬医生爆料收受手术回扣的宿迁爱尔眼科医院有限公司,其大股东天津爱信企业管理合伙企业(有限合伙)是取得爱尔眼科商标使用许可的11家基金之一,爱尔眼科未直接或间接持有其份额。

爱尔眼科的扩张模式,可以被认为是公司对市场份额极致追求下的合理选择;营收和净利润的增长,说明了这种模式的行之有效。

积极的趋势在于,中国眼科医疗服务市场有望不断扩容,包括青少年眼健康(如近视眼)状况日趋严峻、年龄相关性眼病患者(老年性白内障、青光眼)随着人口结构变化不断增加、生活方式的改变对视觉健康造成影响等。对于行业龙头爱尔眼科而言,业绩增长在一定程度上具备确定性。

但是,爱尔眼科的生意是建立在患者的身体健康之上的,需要它在野蛮生长的同时抱有一丝对生命的敬意。如果屡屡因负面消息出现在公众视野中,很难保证患者能够继续相信这一医疗品牌,于其长期业绩或将是最致命的隐忧。

在对于该公司长期价值的展望中,投资者亦有必要对ESG因素做充分考量。

1月30日,爱尔眼科官方微博发布了创始人陈邦致员工的一封信,陈邦在信中称,开始反思爱尔眼科“在高速发展的过程中是否遗留下了诸多问题?……在跑步前进的同时,是否忽略了细节的管控?”并表示爱尔眼科“要全面拥抱社会监督,推动自我革新”,“对于社会监督,一经相关调查确认属实,将立刻处理,及时回应,迅速整改,绝不推脱。”

或许是诚恳的表态挽回了部分市场信心,2022年2月,爱尔眼科股价止跌回升,当月涨幅为12.4%。

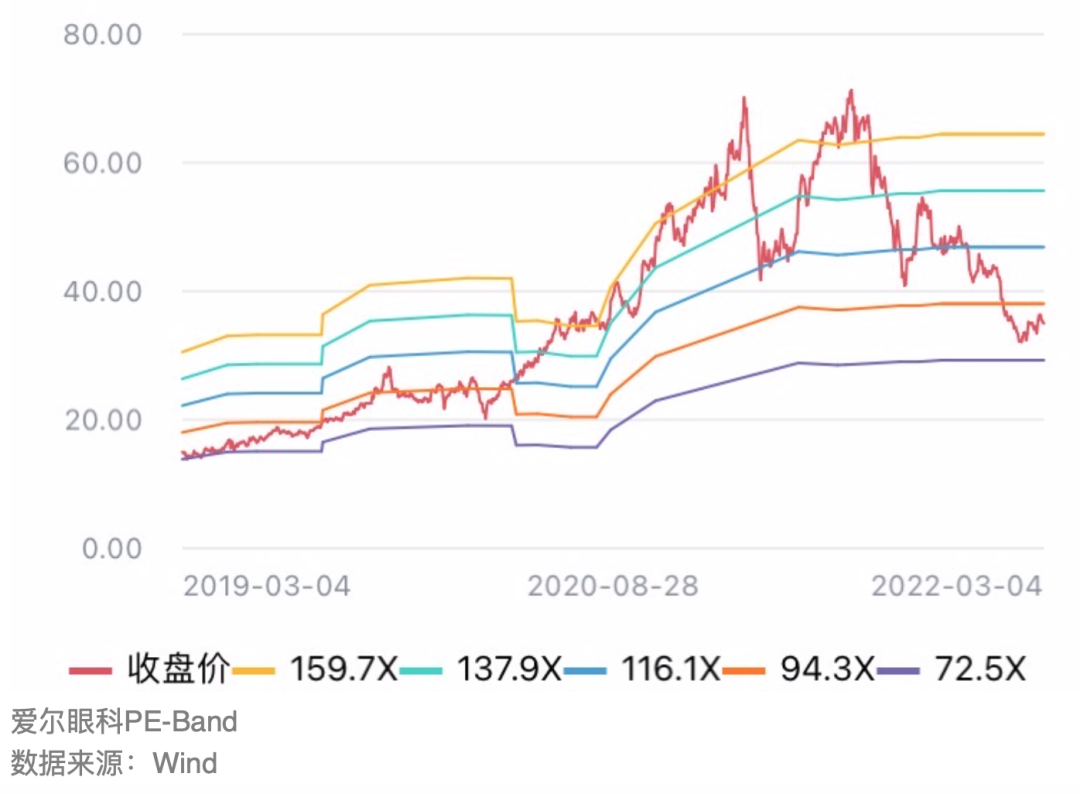

从PE-Band来看,爱尔眼科的股价目前低于近三年历史估值中枢的下沿。Wind一致预测(180天)目标价为60.94元,较3月7日收盘价有46%的上涨空间。

在去年三季度业绩发布后,光大证券认为,爱尔眼科盈利能力持续改善,眼科龙头稳步扩张,维持“买入”评级;中信证券称爱尔眼科业绩结构持续优化,高质量发展持续推进,维持“买入”评级。2021年12月,海通证券给予“优于大市”评级,目标价72.20元。而在近期机构研报中,被普遍提及的风险因素是“医疗事故及负面事件风险”。

文 | 《巴伦周刊》中文版撰稿人 林一丹

编辑 | 苏昊