位于北京蓝色港湾的Lavazza拉瓦萨咖啡馆,最近是大众点评App“北京咖啡厅热门榜”的第1名;店铺页面中的好评包括“感受到了浓浓的意大利风情”、“新晋咖啡宝藏小店”、“咖啡老字号终于在北京开店了”。差评则包括“十五分钟了一杯冷萃都没出来”、“环境和服务有些糟糕”、“鲜奶拿铁味道寡淡”等。该App显示,在北京目前还有4家Lavazza等待开业。Lavazza是个拥有126年历史的意大利咖啡品牌,暂时少有人知的是,它在中国市场的独家经营者是百胜中国(9987.HK,YUMC.CN)。其推动Lavazza先在咖啡市场敏感度最高的上海开出20家门店,随后悄然进驻北京、广州和杭州。截至今年9月,Lavazza中国门店数量达到了25家。百胜中国计划到2025年,在中国开设1000家Lavazza咖啡店。实际上,百胜中国在咖啡品类布局已久。肯德基的K咖啡(K Coffee)在2014已经进入国内现磨咖啡市场,但长期以来仍生存在肯德基的荫庇下;2018年,百胜中国试水独立精品手冲咖啡潮牌COFFii & JOY,迄今也尚未实现较强的品牌聚合效应。从炸鸡、披萨到油条、螺狮粉,百胜中国向来太喜欢延展产品树,以至于,许多人只将卖咖啡当作它日常的多元化动作,而不视其为咖啡市场的焦点。理由很简单,中国咖啡市场的风口大、空间大、难度高、参与者众,在速溶与现磨、连锁与精品、第三空间与便利店……等种种竞争关系中,有太多更显眼的新老品牌。但这一次,百胜中国的决心较以往变得明确。该公司在9月23日举行的投资者日活动上,重点聚焦了扩大咖啡业务的计划。野村东方国际的研报点评称,这将“让咖啡业务成为百胜的重要一部分”。Lavazza能让百胜中国成为一家咖啡公司吗?《巴伦周刊》中文版认为,K咖啡、COFFii & JOY、Lavazza等三大品牌形成了覆盖不同消费群体的咖啡品类矩阵,在中国咖啡市场日趋成熟的环境下,乐观预期下,百胜中国大概率会在门店运营和供应链优势的加持下取得咖啡业务的增长。另一方面,百胜中国是今年少数表现出股价韧性的龙头消费股之一。在2021年消费股普遍回调的行情下,百胜中国的股价表现相对稳定,港股9月28日收于456.2港元,今年迄今上涨2.38%;美股9月27日收于58.68美元,年初至今上涨3.37%。如果其咖啡生意能够拿出超预期的增长,将为该公司股价提供新的催化。当然,这件事不会简单。百胜中国最新宣布的一系列计划开店数字,即便对这个中国最大的餐饮集团来说也不是小目标。该公司称,COFFii & JOY和Lavazza的成败很大程度上取决于公司寻找到最佳地段、引入新颖独特的门店形式,及运营这些门店获利的能力。

2020年全年,肯德基在中国卖出了1.4亿杯咖啡;财报并未提供更详细的咖啡业绩数据,若以15块/杯的中杯美式咖啡定价进行粗略计算,K咖啡同期的营收大致或为21亿元人民币。跟同期公司83亿美元(约合人民币535亿元)的营收比起来,不过是九牛一毛。更早之前,咖啡在百胜中国的业务版图里扮演着“工具人”的角色。在其2016年的财报表述中,咖啡是“肯德基增加早餐和下午茶时段交易量”的手段。这句话可以被理解为,已借由粥和油条充分本土化的肯德基,希望进一步填补正餐场景之外的空白。彼时,中国现磨咖啡市场的潜力正在膨胀——星巴克门店数量朝着4000家迈进,瑞幸即将成立,肯德基的老对手麦当劳也已让McCafé(麦咖啡)进军中国。据前瞻产业研究院的统计,中国现磨咖啡市场在2015年到2019年间增长迅猛。

2018年,百胜中国把咖啡从炸鸡和披萨的附属品变成了一个独立的品牌COFFii & JOY。COFFii & JOY门店使用有着“咖啡界劳斯莱斯”之称的La Marzocco咖啡机,萃出了百胜中国的咖啡野心。两年后,这份野心又添一笔——百胜中国在与Lavazza的合资公司中注入2亿美元资金,持股65%,计划在中国引入Lavazza全球产品组合中的更多产品,包括咖啡品牌、咖啡粉和咖啡胶囊。

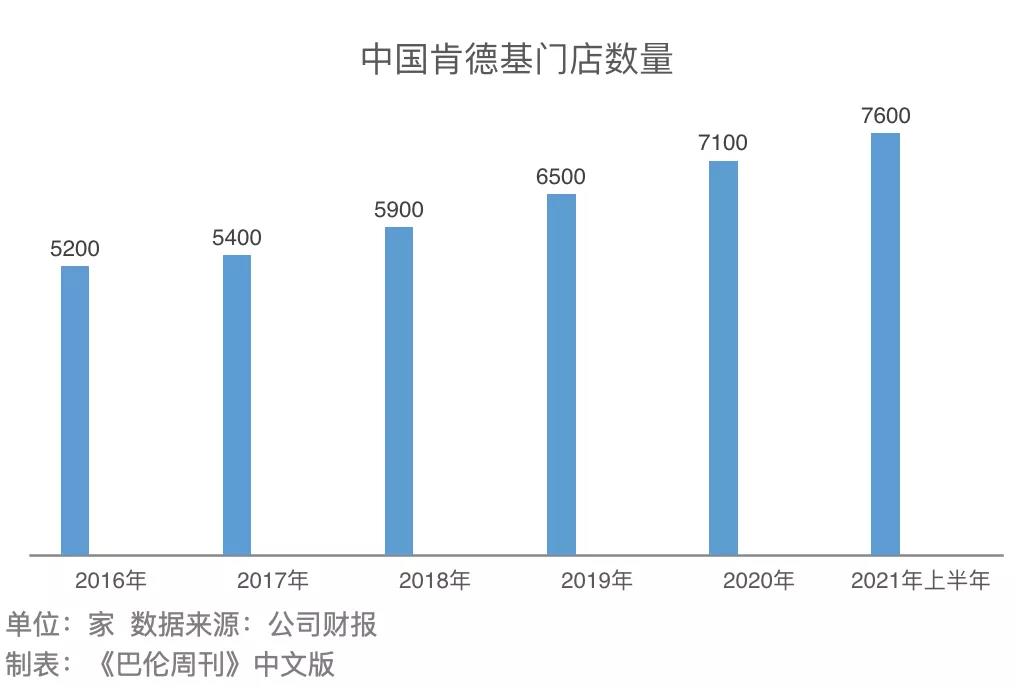

至此,百胜中国的咖啡布局意图已十分明显,即肯德基K咖啡的大众路线、COFFii & JOY的精品路线和Lavazza的高品质路线。·K咖啡。依托无处不在的肯德基门店和低于市场上多数咖啡品牌的售价,K咖啡已经在中国市场站稳了脚跟;其便利性与性价比(convenience and value),很大程度上是百胜中国优化存量市场的方式,例如通过咖啡的折扣和外卖配送费的减免,维系肯德基会员的忠诚度。K咖啡最大的优势,在于肯德基的门店数量及在此之上建立的外卖网络。财报显示,截至2021年6月,肯德基的线下门店数量为7600家——这是一个令咖啡连锁品牌乃至整个餐饮界难以望其项背的数据——目前,星巴克在中国内地拥有5100家门店,瑞幸截至2020年年底的门店数量为3929家。疫情期间,K咖啡表现出良好韧性,与2019上半年相比,2021上半年销售数量上涨30%。

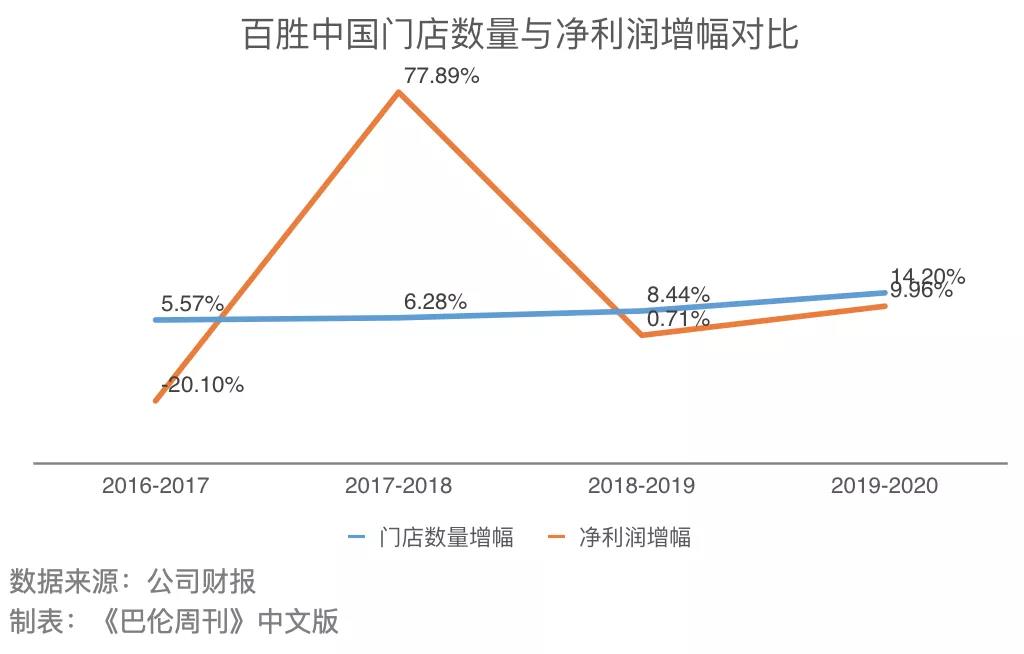

在大众咖啡市场,不确定性来自短期内看不到终点的价格战。其竞争对手,一方面来自开店布点成本更低、产品售价更便宜的便利店,如便利蜂的中杯热美式咖啡,售价仅为肯德基同款产品的三分之一。另一方面,是在低端价位边缘疯狂试探的精品咖啡品牌,如今年在资本市场赚足眼球的Manner,其美式咖啡的售价与K咖啡相同,一些精打细算的消费者更会以自带杯获得额外5元的减免,刷新着咖啡售价的下限。目前K咖啡仅有美式、卡布奇诺和不同口味的拿铁三种品类,算不上丰富,却也符合满足大众基本咖啡需求的定位,形成与COFFii & JOY和Lavazza之间的品牌差异。·COFFii & JOY。这家与瑞幸几乎同期问世的咖啡品牌,与后者的野蛮生长大为不同。从前文图中可以看到,COFFii & JOY的开店速度不疾不徐。这样的好处是,避免高歌猛进下的成本压力;但弊端也很突出,就连一些资深咖啡爱好者对此品牌也知之甚少,更不清楚它与百胜中国的关系。在COFFii & JOY温吞前行的同时,瑞幸接过星巴克的接力棒,完善了中国咖啡市场的消费者教育,让越来越多的人从消费者变为成瘾者再变为爱好者。Manner、Seesaw、三顿半等国内品牌和%Arabica、Tims咖啡、皮爷咖啡(Peet's Coffee)等外国公司聚合成了多元的精品咖啡市场,德勤在2021年4月发布的《中国现磨咖啡行业白皮书》中指出,精品独立咖啡馆在消费者尤其是年轻群体中受到追捧。随着喝咖啡年限的增长,消费者对于咖啡口味及品质也有着更高的要求,而精品独立咖啡馆从其提供的高品质服务及咖啡产品,到其具备的独特品牌调性及设计风格,均获得了消费者的大力认可;因而,与大型连锁咖啡品牌相比,消费者对于精品独立咖啡馆也有着显著更高的评价。伴随消费升级及咖啡文化的加速普及,深耕高品质咖啡或将成为未来精品咖啡馆拓张的核心优势。这似是COFFii & JOY通行的绿灯,但前提是,COFFii & JOY必须拿出有说服力的业绩,2019年百胜中国经营亏损的主要原因之一便是COFFii & JOY没能盈利。百胜中国亦称,COFFii & JOY和Lavazza的成败,很大程度上取决于公司寻找到最佳地段、引入新颖独特的门店形式,及运营这些门店获利的能力。此外,潮牌咖啡的竞争极为激励,搅局者层出不穷。若想要与新锐竞品们在品牌声量上旗鼓相当,百胜中国或还需要加大营销投入。·Lavazza。区别于COFFii & JOY和其他精品路线的咖啡馆,Lavazza的一大特色在于店内供应的食品。一位旅居北京的意大利朋友告诉《巴伦周刊》中文版,最近去北京的Lavazza就餐,店里的食物让她感叹“像回到了意大利一样”——这一评价可以被理解为Lavazza不仅在尽力占据意式咖啡正统,更在尝试还原意式甜品和咸品的风味。食品会增强Lavazza的社交属性,增加消费者在店内的停留时间,有望使这个品牌产生类似于星巴克的社交空间质感。百胜中国计划到2025年,在中国开1000家Lavazza咖啡店——这一体量也预示着,Lavazza的潜在目标是星巴克。对于在门店运营和供应链方面经验丰富的百胜中国来说,这并非不可能实现的目标。挑战在于,Lavazza的服务与空间体验,能否匹配中国消费者的习惯与预期。以及,这个让在华意大利人倍感亲切的品牌,能否俘获中国胃?答案因人而异,在当下店铺扩张的阶段,Lavazza的火爆多少有网红因素加成,在一些深度咖啡爱好者眼中,意大利老字号未必比中国本土咖啡品牌更懂消费者。中信证券认为,咖啡业务为百胜中国贡献的业绩增长“逐渐清晰可期”,合资品牌Lavazza得到了市场的积极反馈,K咖啡的持续引流奠定了“中国最大咖啡餐饮企业的市场地位”;野村东方国际指出,百胜中国打算从2022年开始回复COFFii & JOY的品牌扩张,或将帮助公司覆盖中国咖啡业务的不同细分领域。在疫情反复下,百胜中国的总体业绩表现较为稳定。财报显示,2021年上半年,百胜中国实现营收50.08亿美元(约合人民币323.53亿元),同比增长37%。净利润为4.11亿美元(约合人民币26.55亿元),同比增长112%;与2019年同期相比,净利润仅增长2.75%。从餐厅经营的三大核心要素来看,除了同期原材料价格下降7%之外,人力成本中工资3%的增幅,与物业租金及其他经营开支28%的上涨均显示出,如果要继续开店,在当前堂食客流和位于交通枢纽的门店的销售额仍远低于2019年水平的情况下,百胜中国的成本压力可能会随之加大。截至2021年上半年,百胜中国共有11023家线下门店,同比增加11%,其中肯德基门店数量超7600家、必胜客门店数量超2400家。百胜中国首席执行官屈翠容表示,预计全年新开门店将达到1300家左右;2020财年年报称,公司餐厅门店数量有望发展到20000家以上。即便是中国最大的餐饮集团,1300家对百胜中国来说也非小目标。从历年财报来看,公司的净利润涨幅大部分时间是追不上门店数量增幅的。

在中国的西式快餐和休闲餐饮市场接近饱和的状态下,沉浮三十余年的百胜中国其实已经没有太多可以发挥的空间了,不少分析甚至质疑,百胜中国的扩张计划不现实。反过来,这将导致K咖啡的布局拓展受限——这很容易解释,因为K咖啡的主要销售渠道是肯德基的线下门店。而关于COFFii & JOY和Lavazza,前文已经提到,两个品牌获利与否,与门店的地段和运营息息相关——这让问题重新回到了对人力成本和物业成本——这两项持续增加的开支的控制上。百胜中国的解法是外卖和线上转移。在2021年年初《巴伦周刊》投资圆桌会上,高盛(Goldman Sachs)投顾业务负责人兼高级投资策略师艾比·乔瑟夫·科恩(Abby Joseph Cohen)曾表示,百胜中国计划新开的门店中,许多是专门为外卖和外送服务设计的,而且大多数都比现有店面小。对于百胜中国来说,这是一种成本更低的开拓业务范围的方式,该公司认为这也是客户想要的东西。科恩及高盛分析师预计,在经历了去年的下滑后,百胜中国今年的收入有望激增超过20%,每股收益预计为1.88美元。科恩也提及了疫情对百胜中国的严重冲击,因为其大部分业务依赖于位于交通枢纽及旅游景区的餐厅。不过相对乐观的看法认为,疫情对餐饮行业的影响普遍存在,百胜中国的市场主导地位实际上形成了规模化效应,抗风险能力也会随之提升。截至2020年12月31日,肯德基和必胜客的会员计划分别有逾2.75亿会员和逾8500万会员,百胜中国认为他们有效地提高了订单频率,尤其是电子订单的增长。去年,电子订单占肯德基和必胜客餐厅收入的80%,这其中既包括外卖,也包括通过在线系统完成点餐、线下取餐的订单。另一部分潜在的线上业绩增长,主要来自电商平台的预制菜销售,如肯德基的螺蛳粉、冷冻鸡汤、日式炒饭,必胜客的意大利面、牛排、咖喱饭,及小肥羊的火锅底料、黄记煌的酱香汁等。类似的产品路径在咖啡品类下更容易被复制,且市场潜力已被验证:K咖啡推出了与三顿半相仿的闪充咖啡粉,打着“王一博同款”和“龚俊同款”推介语的速溶咖啡产品在天猫肯德基会员官方旗舰店收获了超过10万的回头客。中信证券认为,百胜中国数字化能力突出、业务灵活性高,整体稳健增长节奏不改。野村东方国际称,公司总体业绩增长可能受其雄心勃勃的网店扩张、店外销售能力提升、以及新兴的咖啡业务的驱动。与海底捞(6862.HK)100倍、九毛九(9922.HK)70倍、呷浦呷浦(0520.HK)34倍的市盈率相比,百胜中国-S 25倍的市盈率并不高;美股28倍的市盈率也低于星巴克(SBUX.N)的47倍。考虑到疫情的短期影响,花旗、野村等机构均于9月24日下调了百胜中国的目标价,但仍维持买入评级。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)