你或许不接受,却无法阻止,“颜值即正义”已在许多人的观念中扎根。小到一支口红,大到医美项目,为了美,人们付诸的行动各不相同,却共同推动了“颜值经济”成为市场热点。在医美界有爱美客炙手可热,在护肤品领域则有于2021年3月25日登陆深交所创业板的云南贝泰妮生物科技集团股份有限公司(以下简称贝泰妮),成为“中国功效性护肤品第一股”。截至9月9日,贝泰妮(300957.SZ)股价199.01元,总市值为843亿。自上市以来,贝泰妮股价一路走高,在7月8日盘中触及289.35元高位,随后开始回落,近两个月间,回撤跌幅已超30%;较上市首日开盘价,迄今区间涨幅约13%。护肤品和化妆品市场的火爆,从去年开始贯穿了整个产业链,不仅有贝泰妮这类品牌零售商,还带动原料商、包装容器商、代运营商等成长。全球调研机构Euromonitor的数据显示,2020年中国化妆品行业整体市场规模达到了5199.4亿元(单位:人民币,下同)。国货风口也带来机遇,中国消费者对本土品牌的认同度在逐年提升。在中国限额以上化妆品类零售总体保持增长的趋势下,国货崛起也给该国产护肤化妆品牌带来了机遇。2021年618大促期间,以薇诺娜、玉泽、润百颜、夸迪等为代表的国产护肤品牌GMV同比增速超过60%,其中薇诺娜销售额位列天猫美妆类目第十名。贝泰妮之所以令人瞩目,是因为它瞄准了护肤需求中最棘手的痛点——敏感肌。在基础的护理美妆之外,无论是真的皮肤欠佳人士,还是对肌肤管理感到焦虑的任何人,都会向含有特定成分的功能性护肤品寻找帮助和慰藉。这是一个长期存在的强需求,还受到奶茶、火锅、熬夜等当代生活方式的加持,很有机会产出可观的用户终身价值。一旦这类产品的使用效果被验证且接纳,消费者忠诚度就会逐渐建立,增益公司业绩的长期、稳定增长。在敏感肌领域,贝泰妮的长期投入正转化为品牌力,其旗舰品牌薇诺娜在该品类中已占据优势位置。而在市场情绪落潮之后,估值疑问还是终于到来。贝泰妮的估值是否过高?其自7月以来股价回落,市盈率(TTM)仍达到约130倍,股价存在继续承压的可能。有担心的声音认为,贝泰妮难以靠单一品牌在小众市场抗衡国际大牌,同时在愈发严格的监管下,其功能性护肤的属性可能使发展空间受限。《巴伦周刊》中文版认为,假设贝泰妮能在功能性护肤领域保持优势,以研发的护城河延长国潮效应的红利期,并利用细分赛道和行业的高景气度保持成长速度,股价仍有上行空间。

贝泰妮的800亿估值,绝大部分是由薇诺娜支撑的。作为前者旗下最核心的品牌,薇诺娜在2021年一季度实现的销售收入占主营业务收入的98.72%。一些品牌拥趸甚至认为,贝泰妮就等于薇诺娜。而贝泰妮关注敏感肌、发力功能性护肤品,与薇诺娜的“身世”息息相关。早前,薇诺娜是滇虹药业的众多孵化项目之一,但随着滇虹药业计划上市,盈利水平并不突出的薇诺娜被整体剥离。2011年12月13日,滇虹药业董事会作出决议,全体董事一致同意将“薇诺娜WINONA”系列无形资产全部转让给贝泰妮有限公司。药企的背景,让贝泰妮与薇诺娜直接进入了中国护肤品和化妆品领域的一个蓝海。第一,作为舶来品,“药妆”及功能性护肤的概念当时在中国市场处于萌芽阶段,除薇姿(Vichy)、理肤泉(La Roche-posay)、雅漾(AVENE)及一些日本小众产品外,薇诺娜几乎没有任何本土竞争对手,独树一帜的产品定位很容易在国产品牌中脱颖而出。这里需要指出,在中国的化妆品法规中,并没有“药妆”的说法。《化妆品卫生监督条例》中第十二条、第十四条规定,化妆品标签、小包装或者说明书上不得注有适应症,不得宣传疗效,不得使用医疗术语,广告宣传中不得宣传医疗作用。对于以化妆品名义注册或备案的产品,宣称“药妆”“医学护肤品”等“药妆品”概念的,属于违法行为。第二,活得越来越精致的消费者对个人护理产品的要求水涨船高。根据艾瑞咨询公布的数据,2020年中国消费者在购买美妆护肤品时,将成分与功效放在首位,其中,女性消费者是所谓“成分党”的主力。第三,护肤品和化妆品正在从奢侈品变为可选品、必需品,越来越多的消费者既认同要对脸好一点,也认为买贵的不如买对的。相较于一众欧美大牌,薇诺娜的性价比优势明显,在功能性护肤的概念加持下,贝泰妮产品的稀缺性进一步被放大。从控油舒敏、祛痘淡印到美白淡斑的全方位功效,及从洁面泡沫、保湿喷雾到精华面霜一站式布局,薇诺娜在在功能性护肤领域的产品矩阵已接近完整。借薇诺娜之力,贝泰妮在2021年上半年实现营业收入14.12亿元,同比增加49.94%;实现净利润2.65亿元,同比增加65.28%。同时,公司的现金流表现也很抢眼,同期经营性现金流达3.65亿元,同比增加了289.67%。但隐忧依然存在。贝泰妮年报指出,中国皮肤学级护肤品市场2015年至2020年的年均复合增长率达到24.0%,增速远高于化妆品行业的整体增速。Euromonitor亦预计,到2024年,中国功能性护肤品市场规模将达1010亿元,占整体护肤品市场的比例将从2019年的13.6%增长至22.9%。可以预见的是,这一细分市场的高速增长,将吸引其他品牌布局;这意味着,贝泰妮物以稀为贵的局面有可能被打破,进而失去估值高企的认知基础。目前,贝泰妮的做法之一,是将功能性护肤品的“功能”拆解到极致,形成薇诺娜之外新的品牌线。比如,痘痘康主打防痘祛痘,Beauty Answers以蓝铜胜肽为基础聚焦专业美容项目的修护,WINONA BABY(薇诺娜宝贝)则针对0到12岁儿童的分阶段护理。这种打法尚需时间验证。积极但还很微弱的迹象是,薇诺娜销售收入在营收中的占比,从2020年全年的超99%下降至2021年上半年的98.72%。至少现阶段,贝泰妮的估值逻辑焦点,仍是业绩和利润水平是否能维持在高位。2021年上半年,贝泰妮实现销售毛利率约77.19%,占贝泰妮营收的近90%的护肤品实现毛利率76.20%,较上年同期下降了5.41个百分点。可见,功能性护肤品的稀缺性,正在被回归冷静的市场脱敏。贝泰妮仍需挖掘薇诺娜的产品力,以创造股价的长期上升空间。在贝泰妮IPO之际,许多媒体给其的标签是,国货之光。这个定义不无依据,贝泰妮2020年年报指出,薇诺娜在皮肤学级护肤品国内市场排名稳居第一,且市场份额较2019年度提升2.5个百分点。在前瞻产业研究院对2020年化妆品企业的评价中,贝泰妮的行业竞争力达到了“四星”,与资生堂持平。(雅诗兰黛和欧莱雅均为“五星”。)在公司成长的过程中,贝泰妮很好地把握住了两个发展机遇。其一是电商发展趋势。曾作为滇虹药业孵化项目的薇诺娜,其早期销售渠道不乏医药背景,医院和药店to B模式使之得以较早地完成全国市场的布局,后期再引导消费者线上购买产品,强化品牌效应。2021年上半年,贝泰妮线上渠道销售占主营业务收入的78.46%,成为公司最主要的销售渠道。其二是国潮。关注产品性价比、重视消费体验的千禧一代和Z世代打开了消费端的需求,国货品质与产品定价的提升支撑了国潮消费崛起。疫情后,毛戈平、完美日记、花西子、半亩花田等走出直播间和小红书,来到一线商圈的国际大牌身旁建起实体店铺,国产护肤品和化妆品至此成功出圈。一方面,国潮风口带来的市场情绪不会一直持续。众所周知的案例是,一度因新疆棉事件受挫的耐克(NKE.N),大中华区销售业绩在较短的时间回暖,依然给中国品牌李宁(2331.HK)和安踏(2020.HK)带来压力。另一方面,品牌的附加值问题可能会凸显。护肤品消费者不会单纯为国货买单。本土品牌下一步将要争夺的目标消费者,可能将是那些更看重品牌层级、历史、文化和的人群。在产品功能之外,驱动这部分消费者的是潜藏在品牌标签里的身份认同、从众心理,甚至攀比心、虚荣心。综合以上因素,也就不难解释,珀莱雅(603605.SH)、丸美股份(603983.SH)等同业公司的股价在经历了去年的涨势后,今年显示出了疲态。对于营收100%来自中国境内的贝泰妮,国潮的外衣下,需要一个不断升级的内核。定位于“打造中国皮肤健康生态”的贝泰妮,将目光锁定在云南特色高原植物上,通过提取植物有效活性成分,研发护肤品。研发投入方面,财报显示,贝泰妮的研发投入绝对金额从2018年的4601.27万元增长至去年的6885.17万元。2021年上半年,贝泰妮研发投入达4728.94万元,同比增长85.24%,这一较大增幅度,一部分是由于2020年同期受新冠疫情影响,研发活动难以正常开展。既往,贝泰妮从研发中获得了业内鲜见的红利。薇诺娜产品的特点是其含有云南高原草本提取物,如能缓解肌肤刺激感的马齿苋、减少油脂分泌的榆绣线菊、促进神经酰胺合成的青刺果等。这些成分的有效性因人而异,但仍比合成化学物质更能说服用户群体中日益增加的“成分党”(研究产品成分,以确定产品是否适合自己的消费者)。该公司年报称,贝泰妮在围绕特色植物提取物有效成分制备与敏感肌肤护理领域研究,拥有11项自主研发的核心技术,应用这些核心技术实现的销售收入占公司主营业务收入的比例达到95%以上。除了护肤品和彩妆外,贝泰妮还从事皮肤护理相关医疗器械产品的研发,相关产品包括透明质酸修护生物膜、透明质酸修护贴敷料等,主要用于微创术后屏障受损皮肤的保护和护理。比起国潮的潮起潮落,投资者若展望贝泰妮股价的长期轨迹,更应着眼于其研发实力的成长,以及,其新品研发工作能否转化为实际的产品力和销售增长。另一个问题是,新产品线的利润率具体如何?如其营收增长,会否造成公司整体毛利率水平的下降。

Beauty Answers:包括精华液、喷雾和面膜产品,主打蓝铜胜肽这一修护成分;需要通过皮肤专家推荐,用于专业美容项目

资润:是针对非公开渠道研制开发的专属品牌,目前仅有一款养护霜产品

痘痘康:包含洁面泡沫、精油、精华霜、点痘笔等产品,定位皆是防痘祛痘

WINONA BABY(薇诺娜宝贝):主打0到12岁儿童的分阶段护理,是薇诺娜的副线品牌

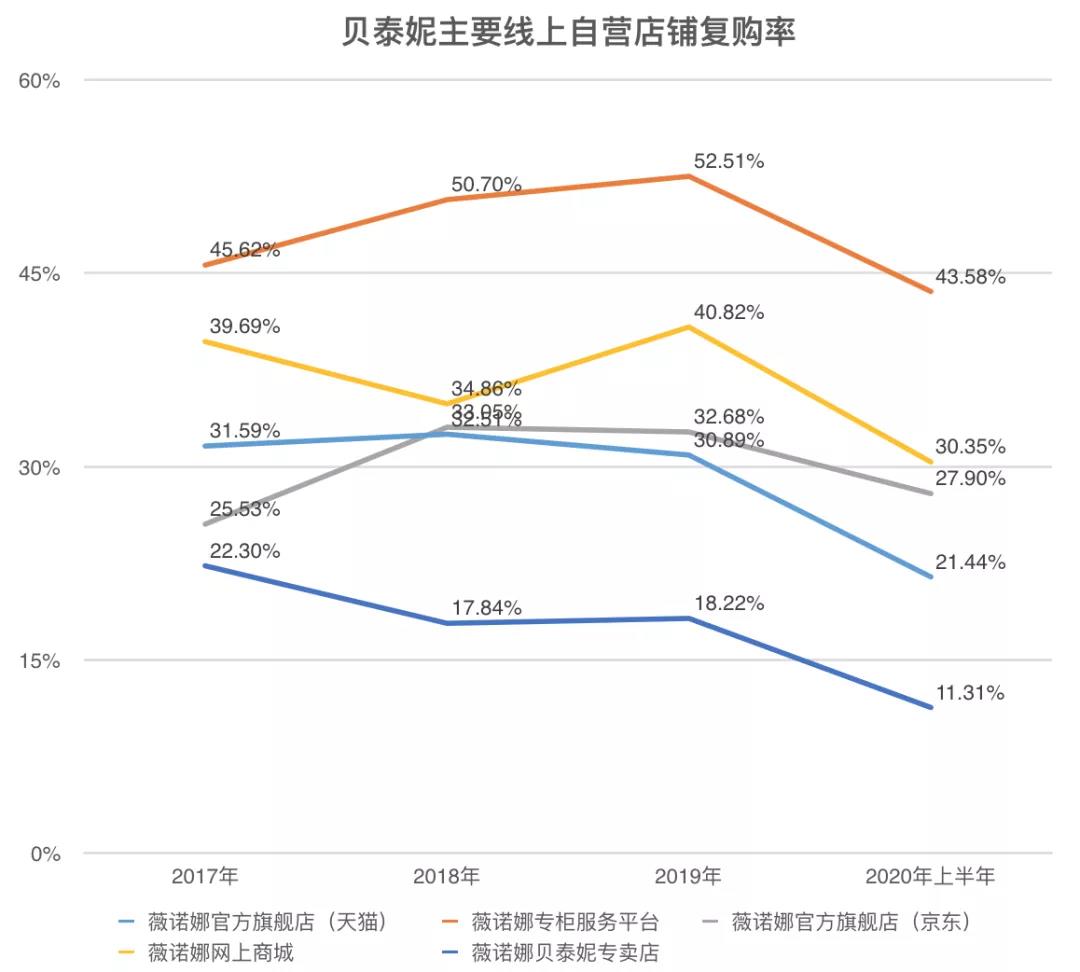

据Euromonitor统计,2020年中国化妆品行业整体市场份额达到5199.4亿元,2015年至2020年的年均复合增长率达到10.3%,化妆品行业正处于高速增长期。高工作压力,熬夜、饮食不规律、缺乏锻炼等不良生活习惯,使得有肌肤问题的人越来越多,而心理层面的“肌肤焦虑感”也推动了皮肤学级护肤品细分市场的发展。2020年度,中国皮肤学级护肤品市场份额为161.3亿元,2015年至2020年皮肤学级护肤品市场的年均复合增长率达到24%,增速远高于化妆品行业整体。赛道的高度景气与薇诺娜的品牌成长速度共振,构成了贝泰妮领跑这条细分赛道的主旋律。在更长期的视角下,由于兼备了药品与化妆品的属性,皮肤学级护肤品领域入场门槛较高,竞争对手暂时有限,贝泰妮拥有一个相对容易的稳固龙头地位的窗口期。在对护肤品、化妆品日趋严格的监管下,行业政策壁垒正在形成。中信证券认为,《化妆品注册备案管理办法》、《化妆品功效宣称评价规范》等法规将使通过资本加持、新创立品牌或快速出新、外包生产、流量运营、过度营销等获得快速发展的商业模式变得困难,具备强产品力、掌握供应链、拥有临床数据、自主检测等能力的品牌有望获得更多比较优势。药企背景、医院和药店的渠道背书、前文所述的持续科研能力及科研成果的商业转化能力,将是贝泰妮抵御竞争对手入侵赛道的主要倚仗。第一,行业壁垒优势,更多针对局外人;已深处行业内的公司,尤其是国际知名品牌,有可能依靠强大的品牌地位和资金实力在细分领域挑战贝泰妮。例如已拥有薇姿和理肤泉的欧莱雅集团,分别收购了法国勃朗圣泉和加拿大Valeant公司旗下的三个平价功能性护肤品牌。这种以收购为手段的布局方式,对依靠长期研发的贝泰妮是一种真实的威胁。第二,大部分品牌的国潮营销都依托于线上营销,已经完成电商转型的贝泰妮,需要不断投入营销费用,才能维持理想的销售增长。自2017年到2020年上半年,贝泰妮的获客成本金额快速增长,从2333.62万元涨到9731.01万元,同期获客费用率从5.73%攀升至14.66%。此后贝泰妮虽未披露更详尽的数据,但其年报、季报、半年报均提及互联网流量红利效应逐渐减弱、公域流量的获客边际效益下滑,使公司的获客成本持续快速增长。第三,当获客成本居高不下,产品的复购率就成为观察公司产品力和成长性的重要指标。上市后,贝泰妮没有披露复购率数据,从招股书公开的有限信息来看,贝泰妮主要线上自营店铺的复购率在2017年至2020年上半年期间呈波动中下滑,释放的信号并不积极。

数据来源:公司招股书

目前,公司约130倍的市盈率(TTM)、超840亿的市值,包含了市场对国潮、化妆品赛道和新消费领域的预判。作为行业龙头,贝泰妮股价对政策监管、商业环境、市场情绪变化的反馈都更为敏感。机构评级方面,广发证券指出,贝泰妮业绩成长性高、品牌优势明显;西部证券看好贝泰妮核心优势凸显,龙头地位稳固;中信证券认为公司未来的催化剂主要在更多新品类、新品牌、新平台深耕以及并购方面的进展。三家机构均维持“买入”评级。Wind一致预测(180天)的目标价为252.97元,其中安信证券给出了最高285元的目标价。另外,深交所8月24日公告显示,贝泰妮于近日向中国证监会提交了关于首次公开发行境外上市外资股(H股)并在香港联合交易所有限公司主板上市的申请材料。若成功赴港上市,投资者需要关注“A+H”给贝泰妮带来的长期战略影响。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)