近期,比特币市值曾一跃突破1.1万亿美元,再次引发了人们对数字货币及财富储存的未来的讨论。与传统货币不同的是,加密货币的波动性过高,无法用作价值尺度,且不能轻易买卖,也不便用于支付日常生活中的商品和服务。然而,有一种能满足这些需求的数字货币正悄然兴起,那就是数字人民币。

中国人民银行于2020年成为全球首个发行数字货币的主要央行,其试点范围涵盖向公务员支付工资及在食品及零售网点使用电子现金付款。与中国互联网巨头目前所提供的第三方支付功能不同的是, 前者对银行账户支取的处理方式与借记卡或信用卡大致相似,但数字人民币的设计则是为了最终取代纸币。

中国央行行长易纲表示,此计划不是为了创造一种新的货币,例如比特币,而是要对中国现有的货币基础或流通中的现金进行部分数字化。他还表示,新的数字货币不会取代货币供应中的其他部分,例如银行账户存款或支付应用中的余额。

零售银行和金融科技公司预计将继续以原有方式管理客户存款,但新的数字货币可为银行之间的结算提供更便捷的方式,而无需再使用现有的清算系统。

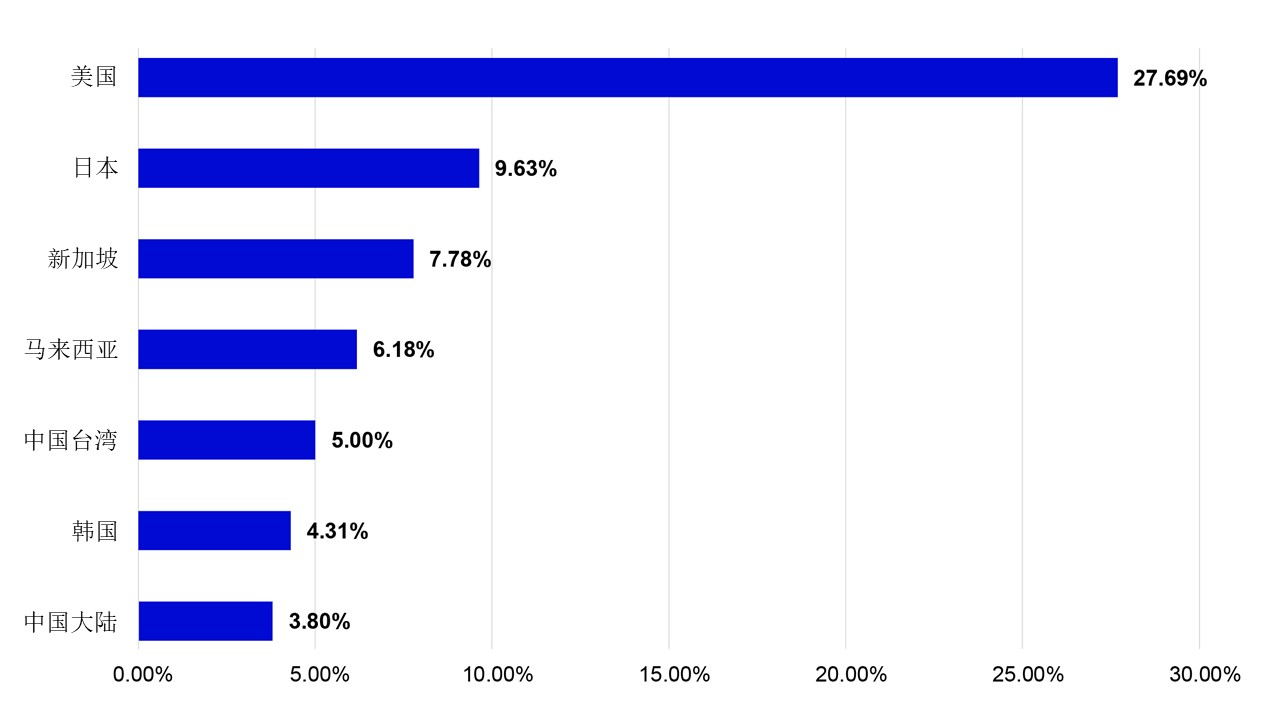

就推行数字人民币而言,中国较其他国家拥有巨大的优势。在过去的20年里,中国以惊人的速度从现金转向无现金支付。中国M0(或现金指标)占M2(或广义货币指标)的比率,这一用作估算经济中流通现金的指标为全球最低,在过去20年中从10%以上降至4%左右。相比之下,美国的M0/M2比率大约是中国的5倍。

资料来源:彭博、美联储、Trading Economics和景顺。数据截至2021年3月

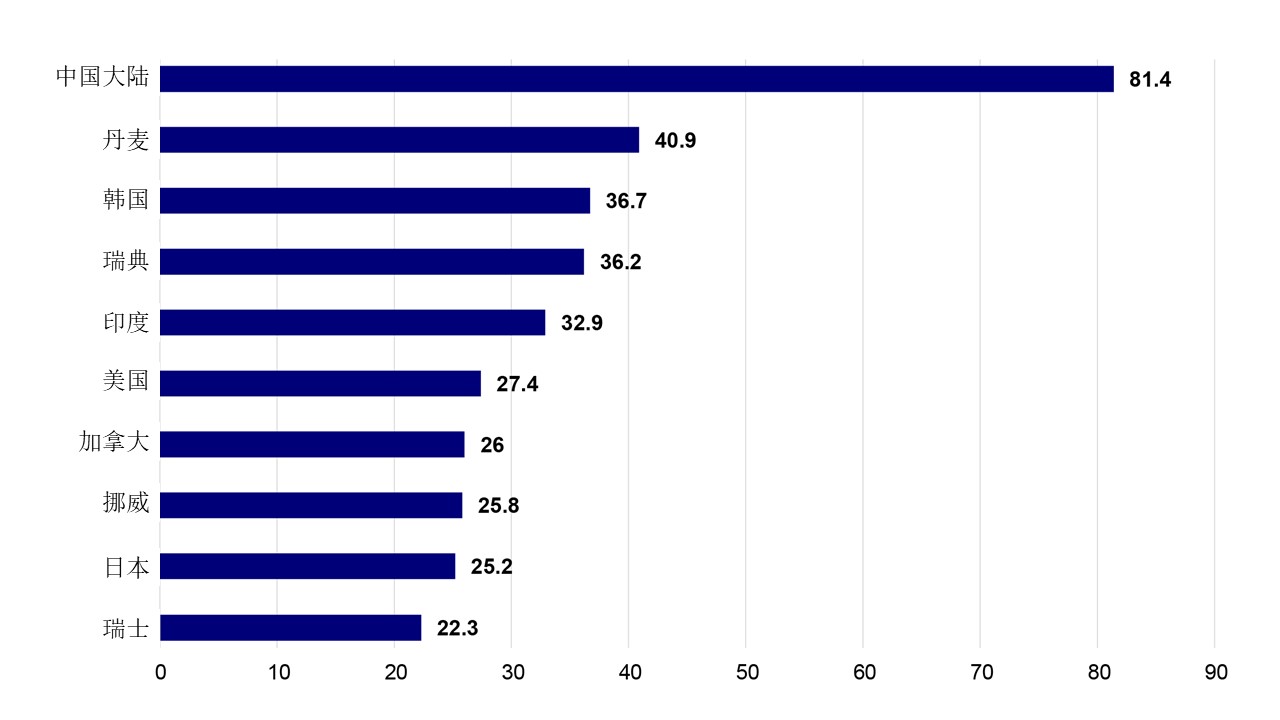

现金使用量的下降反映出数字支付系统在中国日益受到人们的青睐。2019年,约有81.1%的智能手机用户使用支付应用,同年,移动支付交易总额超过人民币347万亿元(53万亿美元)。因此,这些电子钱包内储存了大量的现金,占据了中国M0货币供应量的很大一部分。

资料来源:eMarketer。数据截至2019年。注:年龄14岁以上;过去6个月至少有一笔类似于移动支付交易的手机用户;包括使用移动设备作为支付方式进行的销售终端交易;不包括通过平板电脑进行的交易;中国香港地区除外。

由于中国拥有全球最高的人均“金融科技信贷”额度,因此政府推行人民币数字化的另一潜在原因也可能是,越来越需要加强对金融科技公司的监管力度,尤其是那些拥有健全移动支付系统的公司。

这些封闭式移动支付系统的供应商并未像银行一样受到监管,因此具有一定的监管风险。由于支付系统是电子商务的重要一环,中国的数字人民币可作为一种长期解决方案,通过引入完全透明的全新支付基础设施,完成和现金一样的点对点交易,从而帮助政策制定者应对此行业生态系统中的垄断风险。

相比于传统的纸币,数字人民币最大的优势在于它的可追溯性、防伪性和定向流通。这些优势与财政政策实施、财税监管和跨境交易的独特需求完美匹配。例如,当政府在提供补贴时使用数字化货币,可以便于监控补贴的实际流向,从而确保准确的交付和监管。

从企业角度来看,推出数字人民币意味着更严格的监管,但它也可为企业带来便利并提升其内部风险管理水平。例如,公司可以轻易捕捉到现金流和会计记录之间的差异,因此更易于管理透明化的财务报表。

人民币数字化也可帮助简化跨境交易,增强货币的境外流通,尤其是对“一带一路”倡议相关的贸易和融资结算。过去几年,中国的政策制定者一直在不断推进人民币的国际化。

从长远来看,数字人民币平台有望促进人民币成为区内主导的贸易和储备货币。