价值投资正在卷土重来,投资者现在面临的问题是:价值股回归能持续多长时间?如何参与到这一行情中?

在全球经济复苏之际,投资者正在减持昂贵的成长股,纳入一些已做好准备迎接经济反弹的便宜股。在之前的十年里,价值股一直跑输,大多数坚守阵地的逆向投资者遭遇重创。晨星(Morningstar)的数据显示,过去十年,大量资金流出GMO、Royce Investment Partners和Third Avenue Management等价值基金。今年3月,International Value Advisers(IVA)宣布将清算并关闭旗下的两只基金。其他价值基金也已经关闭或转向于更具成长导向的股票。

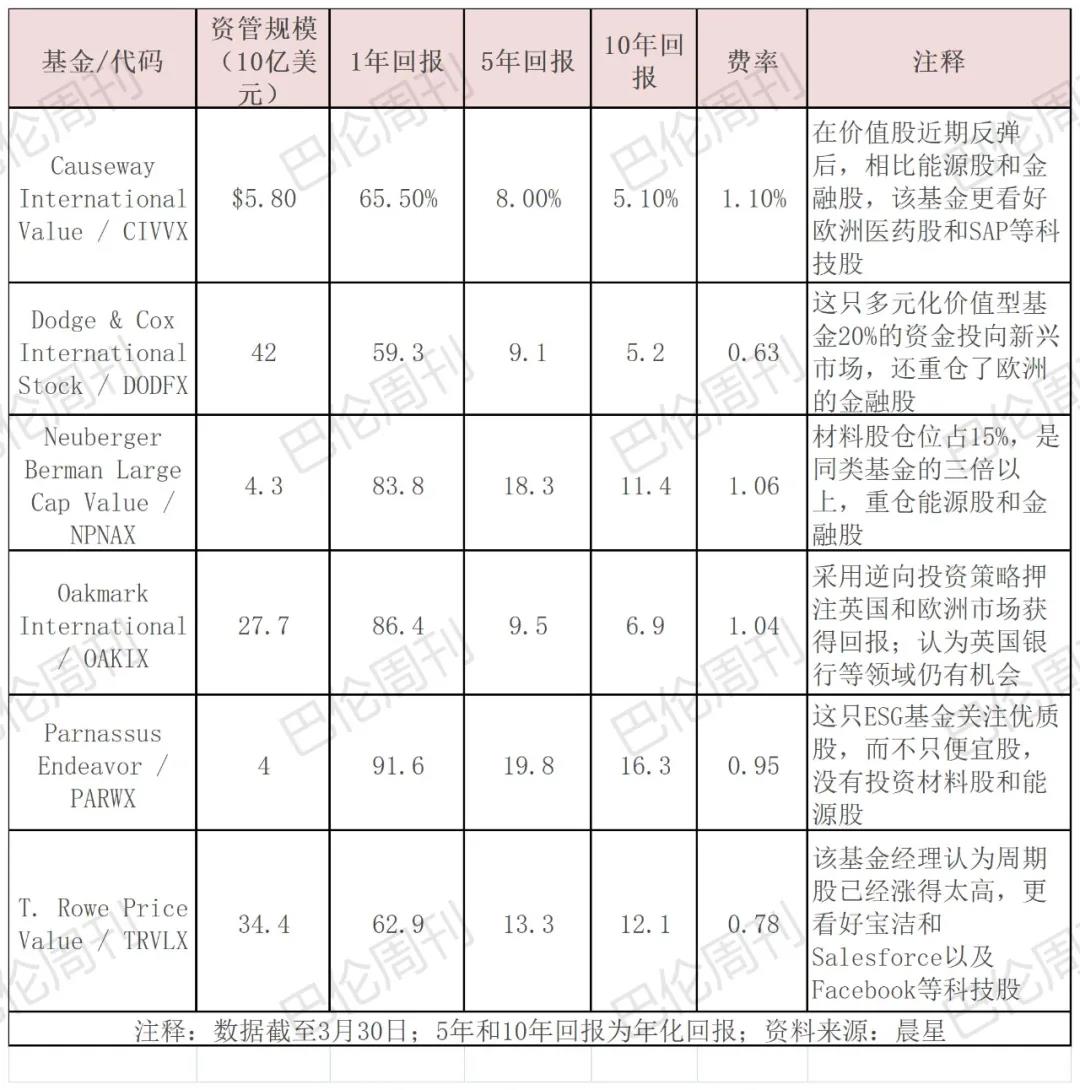

但现在情况发生了变化。过去几个月,罗素1000价值股指数跑赢罗素1000成长股指数的幅度一度触及20年来最大,为经验丰富的价值型基金经理带来了迎头赶上的机会。规模280亿美元的Oakmark International(OAKIX)基金经理大卫·希罗(David Herro)称,去年春季戴姆勒(DAI.德国)股价暴跌时,他建议买入该股曾遭到客户的强烈反对。

“客户们当时说:‘难道你不知道我们要进入衰退了吗?’基金经理必须要有坚定的信念,”希罗说,“要不是坚守信念,我们就无法在去年第二季度和第四季度收获回报。”

过去一年,希罗管理的基金和其他同类基金收获了50%或更高的回报,弥补了过去十年的糟糕表现。当然,不同价值型基金经理的风格也不一样,到目前为止,那些持有大量之前不受欢迎的材料股、能源股和金融股的基金经理的业绩最好。

利率上升是市场风向转向价值股的主要催化剂,但低估值、利润回升和一些轻仓价值股的投资组合的买盘也都是价值股将继续回归的原因。不过,美国银行策略师萨维塔·萨伯拉曼尼亚(Savita Subramanian)最近发给客户的报告显示,随着时间的推移,表现更好的价值股可能会从质量较低的股票转向资产、股权和资本回报率更高的优质股。

希望从价值股反弹中获益的投资者可以选择在经济复苏的不同阶段分别投资于美国和海外的基金。以下是由经验丰富的价值型基金经理管理的6只表现优异的基金,这些基金在过去一年的价值股的反弹中也有出色表现。

去年,规模43亿美元的Neuberger Berman Large Cap Value (NPNAX) 押注了一些市场上最不受欢迎的板块并获得了回报,过去一年回报率高达84%,超过96%的同类基金。

基金经理伊莱·萨尔兹曼(Eli Salzmann)主要关注材料等板块,尤其是铜和黄金,近年来,由于资金涌向科技股和非必需消费品股,这些板块一直缺乏资金。在Freeport-McMoRan(FCX)等公司的需求回升之际,更多资金的涌入为这些公司利润率的迅速增长奠定了基础。萨尔兹曼说,这家铜矿公司不仅受益于全球经济复苏,也受益于电动车和清洁能源等市场的发展,这些市场对铜的需求很旺盛,有助于延长铜的传统复苏周期。

能源板块也出现了类似趋势。萨尔兹曼说,能源公司汲取了过去的教训,现在把60%到80%(而不是全部)的现金流配置到资本支出上。萨尔兹曼说,埃克森美孚(XOM)曾是“狗股中最好的狗股”,当投资者希望该公司遵守财务纪律和创造更多现金流时,该公司却制定了大举扩张的策略。但是现在,埃克森美孚开始专注核心业务,资产组合也更加合理。该公司是萨尔兹曼持仓量最大的公司之一。

去年春季市场对银行贷款组合的风险感到担忧时,萨尔兹曼大举增持金融股,包括美国银行(BAC)和摩根大通(JPM)等跨国巨头以及Truist Financial(TFC)、Comerica(CMA)和Regions Financial (RF) 等区域性银行,这些区域性银行有望因贷款增长和利率上升获得更大的推动力。萨尔兹曼认为,全球各国正在实施规模空前的财政和货币政策,此外,去全球化和保护主义的加剧会导致价格上涨,市场因此面临利率上升的环境,价值股的复苏会更持久、范围也会更广泛。

和萨尔兹曼一样,希罗也一直在市场上不受欢迎的领域寻找机会,但他主要关注的是国际股票,例如被投资者忽视了大约十年的欧洲市场(欧洲大陆、英国和希腊等国家)的股票。“令欧洲和其他国际市场上价值股承压的因素都已经消除了,”希罗说。

希罗表示,随着英国经济从疫情中复苏,并开始适应脱欧后的时代,Lloyds Banking Group(LYG)和NatWest Group(NWG)等实力强大且资本充足的银行将从被压抑的投资和借贷需求中受益。

过去一年,希罗还投资了一些中国互联网公司,他通过南非互联网集团Naspers(NPN.南非)持有阿里巴巴(BABA)和腾讯(700.HK)的股票,过去一年这两家公司因监管问题和中美紧张关系受到冲击,但两家公司的商业模式依然强劲,能够为投资者创造价值。

规模58亿美元的Causeway International Value(CIVVX)联席基金经理莎拉·凯特勒(Sarah Ketterer)寻找机会的领域不是那些受创最严重的板块,她也不认为利率会大幅上升。凯特勒还认为,周期股的涨势可能正在消退,自从第一批疫苗去年年底获得批准以来,全球各地市场上的这类经济敏感型股票已经上涨了80%,这是传统价值板块(例如金融和能源行业)不吸引她的另一个原因。这些板块的增长也面临制约,举例来说,能源行业面临从化石燃料转向其他能源的过渡。

凯特勒认为赛诺菲(SAN.法国)、诺华(NOVN.瑞士)和罗氏(ROG.瑞士)等欧洲制药商更具价值,这些公司之前因择期手术和医生出诊推迟而受到冲击。凯特勒说,这些公司不仅为经济恢复做好了准备,在疫苗变得越来越重要之际,这些公司也会受益,充足的自由现金流还能够加快药物研发速度并降低成本。

随着价值股反弹的持续,表现最好的股票发生了变化,投资者应做好准备。以下是6只适合价值股不同复苏阶段的价值型基金。

她也关注SAP(SAP)等科技公司。凯特勒说:“SAP是一家传统软件供应商,这是一个不利因素,但该公司70%的收入具有粘性。”她还称,在既年轻又充满活力的CEO克里斯蒂安·克莱恩(Christian Klein)的领导下,SAP正处于云计算转型的初期,还准备让旗下一些附属公司上市,创造了“十分难得的机会”。

与凯特勒不同,规模420亿美元Dodge & Cox International Stock(DODFX)联席基金经理戴安娜·斯特兰德伯格(Diana Strandberg)仍然认为引领价值股复苏的一些周期性板块还会继续增长,例如占该基金30%的金融板块,其中包括法国巴黎银行(BNP.法国)和瑞银集团(UBSG.瑞士),还包括印度ICICI Bank(IBN)等新兴市场银行。

过去十年,许多欧洲和新兴市场银行一直在重组资本和资产负债表,提高资产回报率和盈利能力,欧洲的银行甚至是在负利率环境中这样做的。斯特兰德伯格称,投资者还没有注意到这些银行已经和金融危机那会儿大不一样。在盈利预期上升之际,许多银行股的市盈率只有8倍到10倍。此外,由于银行在疫情期间不得不推迟派息和股票回购,斯特兰德伯格认为,随着资本分配的恢复,这些银行有望为投资者带来巨大收益。

但是,斯特兰德伯格告诫投资者不要刻板地看待价值投资。她管理的基金在新兴市场投入了约五分之一的资产,过去15年平均回报率为4.6%,超过93%的同类公司。“在进行投资时,给投资标的贴标签很危险,” 斯特兰德伯格说,“投资起点很重要,这也是我们一直在评估估值和基本面的原因,但我们的心态很开放,没有刻板地把自己归类为价值型基金经理。”

最近,斯特兰德伯格及其团队看好制药公司而消费必需品公司。尽管它们的估值相似,但斯特兰德伯格认为制药公司的研发能创造更大的上涨空间。她看好正在进行重组的公司,或者偏重于疫苗、免疫学和罕见病等领域的公司,这些公司不容易受到监管担忧的影响。

重组带来的机会对T. Rowe Price Value(TRVLX)基金经理马克·芬恩(Mark Finn)也很有吸引力。他最近一直在关注那些处于价值领域中间地带的公司,即那些不存在长期问题的公司,在这些公司中, 一些公司的发展策略被市场误解了,另一些正在解决自己造成的问题。拿通用电气(GE)为例,该公司进行了一些不合时宜的收购,杠杆率因此上升。不过芬恩认为,CEO拉里·卡尔普(Larry Culp)正在解决诸多问题,而且通用电气拥有飞机发动机、电力和医疗保健等强大的业务。

过去十年芬恩的基金平均每年的回报率为12.1%,高于92%的同类基金。去年春季,他买入了银行股、折扣零售商股以及迪尔(DE)和卡特彼勒(CAT)等工业股,但现在他将目光投向了其他地方。“周期股现在没有那么便宜了,许多乐观预期已经反映在了股价中。”

芬恩在宝洁(PG)等公司中看到了更多价值。宝洁的股价和现金流之比为20倍,低于历史水平,而且正处于扭亏为盈的过程中。芬恩说,宝洁已在主要市场抢占了份额,而且该公司负债较少。

他还看好Dominion Energy(D)和Xcel Energy(XEL)等公用事业股,利率上升之际投资者追求更高收益的投资选择给这类股带来打击。Sherwin-Williams(SHW)也很有吸引力,与历史估值相比目前很便宜,而且能够受益于房屋建设和改建热潮。

虽然Facebook(FB)和Salesforce.com(CRM)等科技股不属于传统的价值股,但也吸引了芬恩的注意。他说,Salesforce的业务模式能够受益于经济复苏,虽然这只股票是罗素1000价值股指数的成分股,但被投资者和价值型基金经理忽视了。

科技股在规模40亿美元的Parnassus Endeavor(PARWX)中的权重也很大,过去一年该基金跑赢98%的同类基金,这只基金没有投资任何能源股或材料股。自可持续投资先驱杰罗姆·多德森(Jerome Dodson)退休、基金经理比利·焕(Billy Hwan)成为唯一的掌门人以来,他加强了风险管理,减少了芯片股的高度集中。焕已将部分资金重新配置到Paychex(PAYX)等优质软件和服务公司,他说,该公司能够帮助企业完成远程工作、处理灵活的工作时间和与承包商之间的关系。尽管芯片公司面临中美紧张关系的风险,但美国政府扶持芯片生产的措施可能利好该基金持有的美光科技(MU)和英特尔(INTC)等股票。

该基金将环境、社会和治理因素整合到投资分析中,避开了价值陷阱,专注于Hanesbrands(HBI)等被市场误读的优质股。焕说,该公司在内衣业务上曾遭遇并购和竞争,但新的管理层正在减少这部分产品销量,专注于快速增长的Champion品牌,同时也在争取更年轻的消费者。

美国政府推出的刺激计划缓解了家庭储蓄下降的情况,帮助消费者在疫情过后增加支出。焕认为2021年将是消费者之年,这是万事达(MA)、美国运通(AXP)和第一资本金融(COF)等消费信贷公司占到他管理的基金10%的原因之一。

在和其他阶段价值股上涨行情作对比时,焕认为当前的回升与互联网泡沫破灭后2000年出现的情况类似,而不是全球金融危机过后的那次回升。他说:“从信贷角度来看,目前经济在结构上没有问题,不像2008年的金融危机,因此,我认为这一次价值股的回归可能会持续几年。”

只有时间能证明这样的判断是否正确。投资者在短期内参与价值股反弹行情的同时,也应从整体上看待价值投资。

文 | 《巴伦周刊》撰稿人列什玛·卡帕迪亚(Reshma Kapadia)

编辑 | 郭力群

翻译 | 郎俣森

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2021年4月5日报道“Value Stocks Have Roared Back. Here Are 6 Funds for the Rally’s Next Stage.”。

《巴伦百年投资启示》新刊出炉!

《巴伦周刊》(Barron’s)创刊于1921年,是全球最具影响力的金融投资类杂志。《巴伦周刊》中文版是《财经》与道琼斯媒体集团强强联合,引入近百年历史的《巴伦周刊》原版独家内容,打造涵盖全球金融信息、市场动态、行业分析、公司研究及理财顾问评估的全球投资媒体平台。