寻求新一轮增长的华尔街,正全力以赴地押注普通民众。

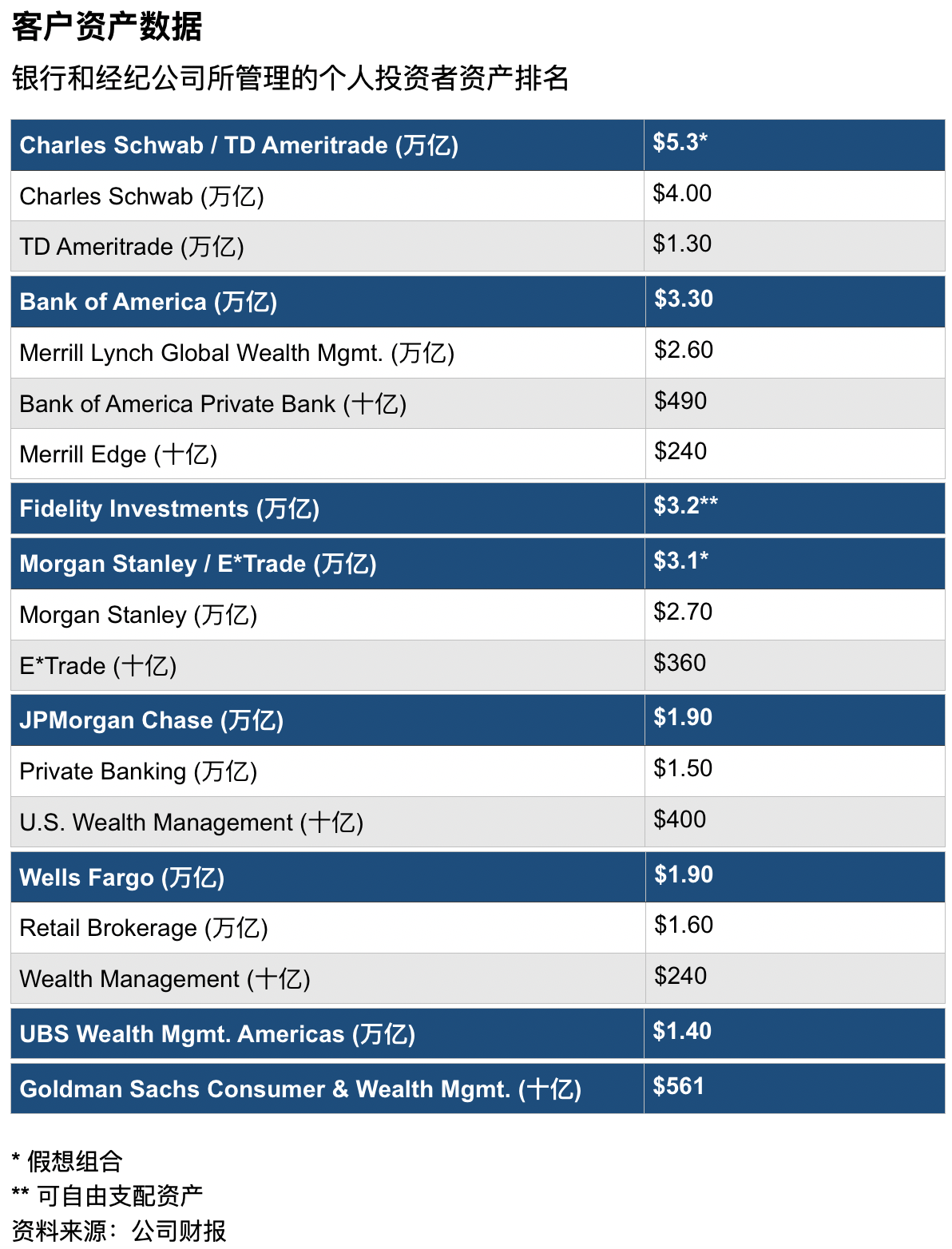

2月20日,摩根士丹利(Morgan Stanley,MS)宣布以130亿美元的全股票交易收购E*Trade Financial(ETFC),标志着这家华尔街精英银行将积极争取零售银行业务和经纪客户。合并后的实体将拥有440亿美元的收入、800万个客户账户和3.1万亿美元的客户资产。

尽管这笔交易是华尔街银行10年来最大的一笔收购,但竞争对手也有类似的雄心,希望从散户投资者手中夺取新业务。高盛集团(Goldman Sachs Group,GS)一直在其网上银行Marcus等方面大举投资。始于2016年的Marcus现在有600亿美元的存款,2019年创造了8.6亿美元的收入。

与此同时,美国银行(Bank of America,BAC)和摩根大通(JPMorgan Chase,JPM)也推出了折扣证券平台,为其带来了数百万新客户。摩根大通为每一个带来至少25万美元的新客户提供2000美元作为签约奖金。

这些行为的背后是银行正在寻找新的增长途径,因为金融危机后的监管限制了发展。交易利润曾是摩根士丹利和高盛等银行的福音,但现在已变得不那么可靠,因为自金融危机爆发以来,这些银行不得不应对更高的资本准备金要求和增强的监管力度。高盛报告称,其全球市场业务去年的股本回报率仅为7%,却占用了该行一半的资本。

零售银行业务和咨询业务的收入往往比交易和投资银行业务更具粘性,也更容易预测。现在,大众富裕客户被视为高端财富管理的首选对象,甚至还为其创造了一个缩略词:Henry(高收入者,只是目前还不是富豪)。

由于交易监管和资本金要求变得更加严格,华尔街银行发现很难在核心领域进行合并。那些将更多资产集中在构成系统性金融风险公司的交易,可能更加会引起监管机构的警惕。如今,美国银行和摩根大通的规模如此之大,以至于如果它们试图进行大规模的银行业收购,就会面临来自监管机构和政客的阻力。

而零售银行和证券业务资产可能不会受到太多的监管。摩根士丹利首席执行官(CEO)詹姆斯·戈尔曼表示,摩根士丹利希望能在第四季度获得批准收购E*Trade,并且预计该交易的结构不会遭遇监管措施。

“我们认为,直接增加我们已经在经营的业务是很简单的,这不需要更多的资本或资产负债表强度,”他表示。“从监管角度来看,这应该很有吸引力,但最终还是要取决于监管机构。”

总而言之,这笔交易使摩根士丹利在多种业务中拥有了规模。“这笔交易有许多财务上的积极因素,”戈尔曼说。他指出,E*Trade的税前利润率超过40%,这将使摩根士丹利的财富管理利润率提升到30%以上。同时,E*Trade将使摩根士丹利的存款基础增加到2000亿美元以上。他说:“他们有700万客户,这意味着我们又多了700万投资者,这是我们喜欢的。”

E*Trade还为摩根士丹利带来了一些其他有价值的资产。其3,600亿美元的客户资产中包括560亿美元的现金存款——这是一种低成本、稳定的资金来源,摩根士丹利可以将其转化为利息收入,以实现盈利。摩根士丹利甚至可能将E*Trade转变为一家提供全方位服务的网上银行,从而与嘉信银行(Schwab Bank)等数字金融服务公司展开竞争。此外,E*Trade的技术平台被认为是最好的个人交易平台之一,它可以成为吸引经纪和咨询业务客户的渠道。

E*Trade王冠上的明珠可能不是其证券平台,而是该公司监管的3000亿美元的股票计划资产(为企业高管和其他从雇主那里获得补助金和期权的人管理账户)。摩根士丹利也是股票计划服务领域的主要玩家之一,其270万的客户主要是通过去年收购Solium Capital获得的。摩根士丹利和 E*Trade合计将拥有5800亿美元的股票计划资产,460万客户,其中许多客户有望转变为咨询和经纪业务客户。

“这对我们来说是一个巨大的机会,我们将能够参与工作场所、直达和咨询这全部的三个渠道,”促成这笔交易的戈尔曼在接受《巴伦周刊》采访时说。“它巩固了我们在工作场所的地位,让我们在很大程度上进入数字化直达领域。我们可不是在闹着玩儿。”

E*Trade确实有一些不可告人的秘密。在交易宣布之前,摩根士丹利支付了E*Trade收盘价31%的溢价。Sandler O’Neill分析师理查德·雷佩托表示,这将使摩根士丹利的有形账面价值减少10%,部分原因是E*Trade的账面上有很多以前收购公司的商誉。分析师还预计,随着股票发行量的增加,每股收益将被稀释。此外,E*Trade正在通过收购Trust Company of America建立一个咨询平台,而这一努力与摩根士丹利内部近1.6万名的顾问团队相冲突。

摩根士丹利是否出价过高,以及其股票是否能从中获益,这些都是有争议的。这笔交易将降低摩根士丹利的资本密集程度,提高利润率,并使其在快速增长的数字零售渠道中占据一席之地。摩根士丹利希望通过合并后的公司成本结构能节省4亿美元,并预计该交易将在2023年实现收益增加。

富国银行(Wells Fargo)分析师迈克·梅奥(Mike Mayo)在交易宣布后将摩根士丹利股票评级从“增持“下调为“持平“,称其为“破坏价值”。“摩根士丹利正在为一家不是同类中最好的、对股市和利率都很敏感的公司支付高昂的价格,”梅奥告诉《巴伦周刊》。“它具有战略风险和财务稀释性,而且时间点很可疑。我们并不认为市场已经见顶,但零售业务的参与程度达到了创纪录水平。”

然而戈尔曼表示,E*Trade将提高摩根士丹利的有形普通股本回报率(衡量盈利能力的一个指标)。他说E*Trade的咨询平台相对较小。摩根士丹利的市盈率仅为10倍,而嘉信银行为18倍,这意味着其股价被严重低估。

自从交易宣布以来,戈尔曼并没有因为6%的股票抛售而感到不安。“我从更长远的角度看待股权稀释和对股价的影响,”他表示。“我关注的是长期增长,而这笔交易提供了实质性的帮助。”

自金融危机以来,摩根士丹利一直在稳步深化其财富管理业务,而高盛直到最近才加大力度。 在上个月的第一个投资者日上,高盛承认其在该领域的业务是“白纸一张......没有传统技术,没有零售银行分支机构。”

然而,高盛看到了一个获得部分市场份额的大好机会。其私人财富管理业务每年收入约为35亿美元,但仅占全球市场份额的3%。管理层上个月表示,通过雇佣更多的顾问,市场份额仅增加0.5个百分点,就能带来额外的6.5亿美元收入。(高盛2019年的总收入为366亿美元。)

高盛的Marcus平台在其零售业务中获得了最多的关注。在三年的时间里,Marcus发展迅速。高盛希望在未来五年,存款和贷款将分别从600亿美元和70亿美元增加到1250亿美元和200亿美元。

最近的一个投资者日,高盛首席财务官(CFO)斯蒂芬·谢尔(Stephen Scherr)说,“更稳定和持久的收入”将有助于推动本行2019年10%的股本回报率在2023年时超过13%。“实现这些目标的途径不会是线性的,营收增长可能会有所不同,新举措可能需要更长的时间,”谢尔说。他指的是Marcus及其与苹果公司(Apple)的信用卡。“它们不仅能增加收入,还能在更多静态支出的基础上,促成更稳定的收费收入。”

摩根大通拥有1.5万亿美元的资产,是世界上最大的私人银行之一。它还建立了一个鲜为人知的业务团体,专门为美国散户投资者服务。去年12月,这些业务——包括摩根大通的数字平台You Invest,摩根大通证券(J.P. Morgan Securities,包括前Bear Stearns的经纪业务)以及主要负责3500家银行分支机构运作的4000名金融顾问——被纳入了美国财富管理公司(U.S. Wealth Management)的保护伞之下。

摩根大通认为,其现在“有能力以任何客户愿意投资的方式为他们服务——自主投资,数字化投资,或委托分支机构的顾问。

就其本身而言,美国银行已经在10多年前通过2007年收购的美国信托(U.S. Trust),以及2008年金融危机期间收购的美林(Merrill Lynch),扩大了其财富管理平台。

摩根士丹利正在收购在线经纪业务的一个主要参与者,而美国银行在过去10年里通过旗下在线经纪平台Merrill Edge和提供专业管理投资策略的较新、较小的Merrill Guideed Investing,自己建立了一个在数字经纪业务领域占据一席之地的平台。截至2019年底,这些业务总共拥有2400亿美元的客户资产,占E*Trade总额的三分之二。

美国银行的传统经纪业务,美林全球财富管理(Merrill Lynch Global Wealth Management),拥有2.6万亿美元的客户资产,美国银行私人银行拥有近5000亿美元。该行在4300个分支机构拥有3000名财务顾问。

摩根士丹利与E*Trade的合并不会对该行业的任何根本动态产生改变。交易佣金、基金和资产管理领域的费用压力非常大。经纪人也越来越多地受到利率的摆布。经纪人的佣金费率越低,他们的利息收入和利润就下降得越多,迫使他们在其他领域收回收入,减少成本,或者缩减资本支出。另外,Vanguard Group虽然在零售经纪业务算不上是一家大公司,但他们正在开发一种新的低成本机器人服务,并利用其庞大的规模吸纳更多的基金资产。

与此同时,金融科技的进步对华尔街既是一种威胁,也是一种机遇。使可以覆盖数百万新客户的在线银行和经纪服务成为可能的同时,也使像Robinhood这样的新兴企业有能力与老牌企业竞争。

券商如嘉信理财(Charles Schwab,SCHW)和富达投资集团(Fidelity Investments)表示,他们欢迎这笔交易带来的竞争。但毫无疑问,E*Trade和摩根士丹利的联手将令其面临一个更强大的对手。

即使其他券商正在担心这次合并,他们也并没有公开表示担心。“这对我来说是个好消息,”盈透证券集团(Interactive Brokers Group)董事长托马斯·彼得菲(Thomas Peterffy)表示。他们去年秋天削减佣金的举动,引发了一场零佣金战。“在更少的公司之间划清界限将更加容易。”他补充称,如此规模的合并通常会导致客户和顾问的流失,从而为突袭和挖走资产打开大门。

嘉信理财拒绝就合并事宜置评。

富达的经纪业务负责人拉姆·苏布拉马尼亚姆(Ram Subramaniam)说,这笔交易证实了该公司多管齐下的收入战略:“我们涉足这笔交易据称带来的所有业务。”

这种夸夸其谈在某种程度上是有道理的。嘉信和富达花了数年时间扩大收入基础,并将其分散到零售、经纪、咨询、保管和退休服务等领域。这些公司已经占据了零售经纪业务的主导地位——富达拥有3000多万个经纪账户,合并后的嘉信和Ameritrade合计拥有近2500万个账户,远远超过E*Trade的520万个账户。

富达和嘉信在网上银行、现金管理、移动应用程序和数字咨询等领域都有业务,这些都是零售金融服务的增长领域。去年11月宣布的嘉信收购TD Ameritrade Holding(AMTD)的交易,将使其获得更大规模和更多资源,以收集资产,建立咨询和托管业务。

在摩根士丹利抛出橄榄枝之前,E*Trade一直在苦苦挣扎。由于股票交易佣金的损失,这家折扣经纪公司受到了沉重打击。该公司进行了为期18个月的“战略评估”,于2018年末结束,引发了该公司可能被出售的猜测。这本来是个好时机——佣金和利率更高,E*Trade的股票获得了更高的价格和估值。

戈尔曼表示,他采取了机会主义的行动,与E*Trade达成交易,而且在嘉信收购Ameritrade后,摩根士丹利对此交易持开放态度。

同样明显的是,在通货紧缩的定价环境下,单独的券商没有多少机会。券商多年来一直在降价,当嘉信和其他公司的股票交易佣金降为零时,这些券商更是跌至谷底。这导致许多折价券商为了获得收入而大出血,重创了其股票,并使其容易被收购,为嘉信收购Ameritrade和摩根士丹利收购E*Trade铺平了道路。

这笔交易突显出华尔街正在追求提升大众富裕客户“钱包份额”的方式。摩根士丹利和E*Trade的客户持有7.3万亿美元的公司资产。Buckingham Research分析师詹姆斯·米切尔(James Mitchell)认为,合并后的摩根士丹利和E*Trade有机会获得2.1万亿美元的资产。

他还认为,通过E*Trade的支票和在线支付服务,数字银行业务可以加速存款增长。“从本质上讲,摩根士丹利正在建立一个纵向一体化的财富管理业务,而这应该能够提供一定的规模、更好的客户渗透率和更有限的流失,”米切尔写道。

华尔街所谓的大型券商机构正面临着顾问大批流失至独立公司的问题,他们开始接受与零售客户建立直接关系的经济学。拥有自己客户群的顾问可以从基于资产的费用中分一杯羹,但像嘉信这样聘请理财规划师或通过数字咨询与客户建立关系的经纪公司,可以为公司保留更多的收入。

金融顾问网络Dynasty Financial Partners首席执行官谢尔·彭尼(Shirl Penney)表示:“与传统咨询相比,直接面向消费者的业务利润更高,资本密集程度也更低。”

这些都不会在一夜之间发生,合并可能为其他券商赢得客户和资产铺平道路。富国银行分析师克里斯托弗·哈里斯(Christopher Harris)写道:E*Trade已经制定了一个激进计划,打算对嘉信和Ameritrade的客户下手。现在E*Trade正在被收购,就不太可能像之前那么激进了。

就资产流动而言,此次收购对嘉信和Ameritrade应该是一个“净利”,而且富达可能在近期有机会获得市场份额,Harris写道。“最近的电子经纪交易并没有显示出人们对独立业务模式的信心。”

确实,来自经纪人的财务结果表明,要提高收入和利润是多么困难。去年E*Trade总收入为29亿美元,其中近三分之二来自现金存款的利息收入。佣金收入下降,而费用和服务收费略有增加。 E*Trade去年的每股收益为3.86美元,低于2018年的3.90美元。

客户可能会从华尔街和其他公司的价格竞争和资产聚集闪电战中获益。折扣经纪的客户不再支付交易股票的佣金,银行为新客户提供丰厚奖金。银行和经纪公司的规模越大,(理论上)就越能降低费用,投资金融科技应用程序和服务,最终使消费者受益。

但一些顾问担心,这些价格竞争和“零佣金战”正在刺激经纪商在其他领域增加收入,并引导客户购买高收费产品。“这些都是盈利性组织,不可能追求竞争到零,”咨询公司Colony Group的负责人迈克尔·内特森(Michael Nathanson)表示。“他们将引入什么样的商业模式来弥补佣金收入的损失?我担心的是,我们不知道未来会发生什么。”

卡尔顿·英格利希对本文亦有贡献。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2020年2月21日报道“Wall Street Is Taking Over Main Street. Morgan Stanley’s Deal for E*Trade Heats Up the Race.”。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)