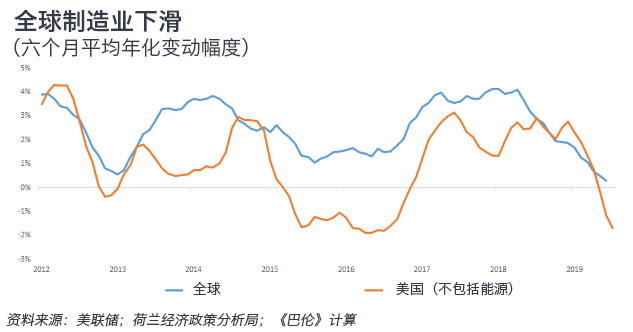

2018年初以来,全球制造业一直在放缓,2019年大部分时间都处于轻微衰退之中。制造业形势目前仍在恶化,这也是去年秋季以来美国利率大幅下降的原因之一。

9月3日发布的IHS Markit制造业活动综合指数为49.5,表明“商业状况连续第四个月出现恶化”,今年夏季的这一轮低迷成为“2012年以来持续时间最长、影响最深的一次。” (该指数高于50表明整个制造业活动正在扩张,低于50则说明制造业活动正在萎缩。)

不仅目前的情况很糟糕,IHS的报告还显示,对未来制造业活动的预期也降至“远低于此前七年间的水平。”

虽然制造业疲软的现象主要集中在欧洲,但其他主要国家、尤其是美国也受到了影响。IHS Markit美国制造业综合指数降至2009年以来的最低水平。虽然该指数略高于50,但当前产出和新出口订单等分类指数都显示出萎缩迹象。

美国供应管理协会(ISM) 3日发布的另一份商业调查报告表现也不佳。8月份ISM制造业综合指数降至49.1,为2016年制造业衰退以来的最低水平。新订单和就业人数的下降尤为明显,降至2015年以来最低水平。

调查数据与来自美联储(Fed)、美国人口普查局(Census Bureau)和其他国家的最新数据基本一致。美国工业产值(不包括能源开采、炼油和分销)正在以2014年至2016年经济衰退以来的最快速度萎缩。就全球情况而言,目前工业产值的增长速度是全球金融危机以来最慢的。

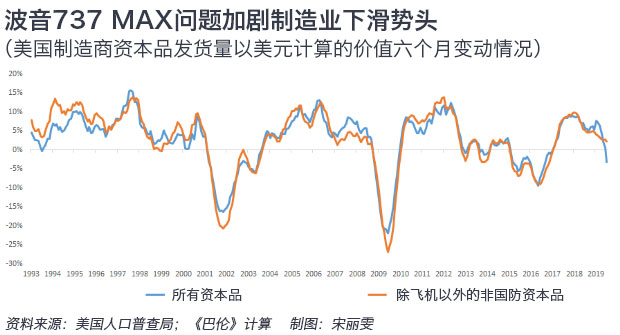

美国资本品的发货量也出现了几年来的首次下降(以六个月计)。虽然这在一定程度上是由波音737 MAX遇到的问题造成的,但2018年初以来不包括民用飞机在内的资本品发货量已经大幅放缓。

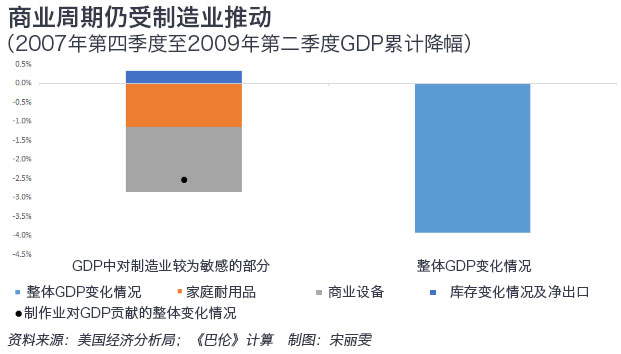

这对市场和经济有着重要的影响。虽然制造业在美国国内生产总值(GDP)中所占比例很小,但它仍是经济出现波动的主要原因。

这样的波动会影响资产定价。瑞士信贷(Credit Suisse)的分析师发现,全球工业产值和美国股市之间存在很强的相关性。

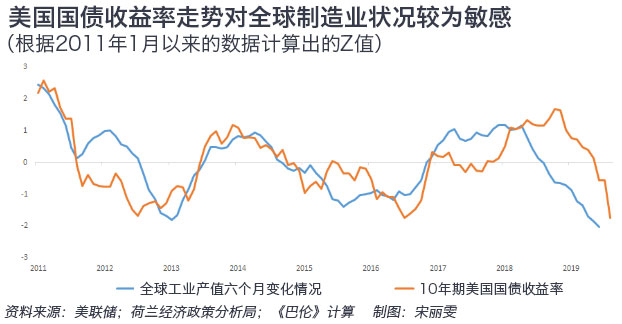

特别是过去几年,美国国债收益率一直和全球制造业产出的变化紧密联系在一起。

从这个角度来看,最近美国国债收益率的下降是对全球经济放缓的延迟反应,而不是出于其他原因。这还表明,美联储面临的降息压力是来自基本面的恶化,而不是交易员出现恐慌情绪。

翻译 | 小彩

版权声明:

《巴伦》(barronschina) 原创文章,未经许可,不得转载。英文版见2019年9月4日报道“Manufacturing Activity Hasn’t Hit Bottom. That’s Why Rates Have Fallen.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)